;)

;)

이미지 확대보기

이미지 확대보기

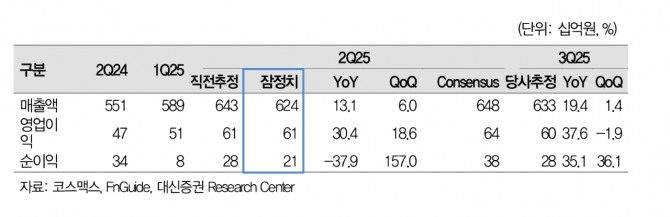

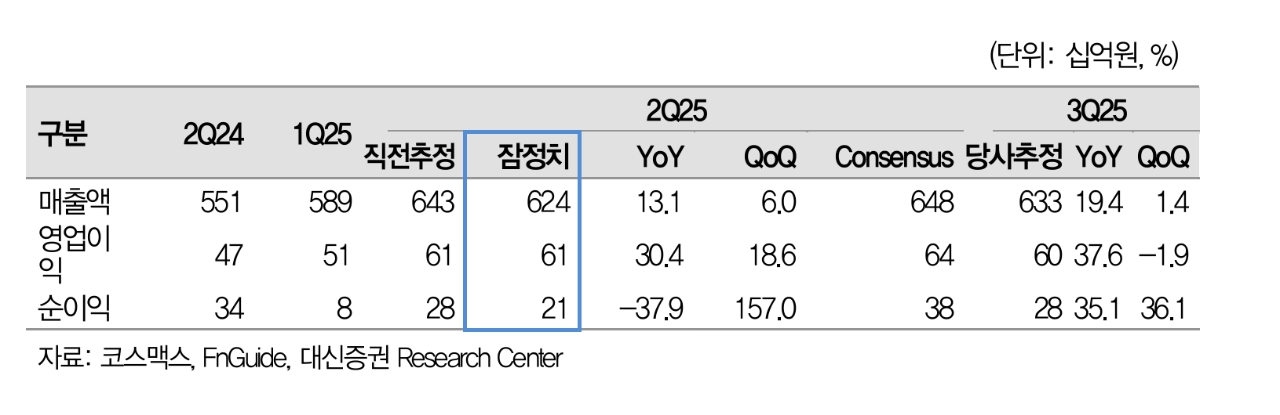

정한솔 연구원은 "코스맥스는 별도법인의 고마진 기초제품 확대와 인디 브랜드 수출 호조를 기반으로 올해 2분기 최초로 매출 6000억원과 영업이익 600억원을 동시 돌파했다"며 "국내는 고객·제품 포트폴리오 다변화를 통해 견조한 실적이 지속될 전망"이라고 내다봤다.

코스맥스는 연결 기준 올해 2분기 영업이익이 608억원으로 지난해 동기보다 30.19% 증가한 것으로 잠정 집계됐다. 분기 기준 역대 최대다. 매출도 13.08% 증가한 6236억원으로 처음으로 6000억원을 넘었다. 다만 순이익은 218억원으로 38.13% 줄었다.

정 연구원은 "해외 성적표는 다소 엇갈렸다"면서 "선케어(자외선 차단) 품목 대량 수주로 태국 법인 매출이 124.1% 증가한 데 반해 인도네시아 법인 매출은 17.9% 감소했다"고 설명했다. 아울러 "중국법인 매출도 0.7% 소폭 늘어나는 데 그쳤다"고 덧붙였다.

이미지 확대보기

이미지 확대보기

해외는 중국 광저우 부진과 인도네시아 성장 둔화로 이익 추정치를 하향 조정했다. 단기적으로는 해외 부진이 우려되기 때문이라고 정 연구원은 짚었다.

정 연구원은 "저가 시장 공략과 법인 간 공동 영업 확대 전략의 효과가 이미 확인된 만큼 해외 매출 반등 가능성은 여전히 유효하다"면서 "부진했던 미국 법인도 하반기 신규 고객 입과 현지 특화 제품군 확대를 통해 매출 회복세가 예상된다"고 전망했다.

또 "최근 주가 조정으로 밸류에이션 부담도 완화돼 여전히 투자 매력도가 높다"고 판단했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.