;)

;)

이미지 확대보기

이미지 확대보기

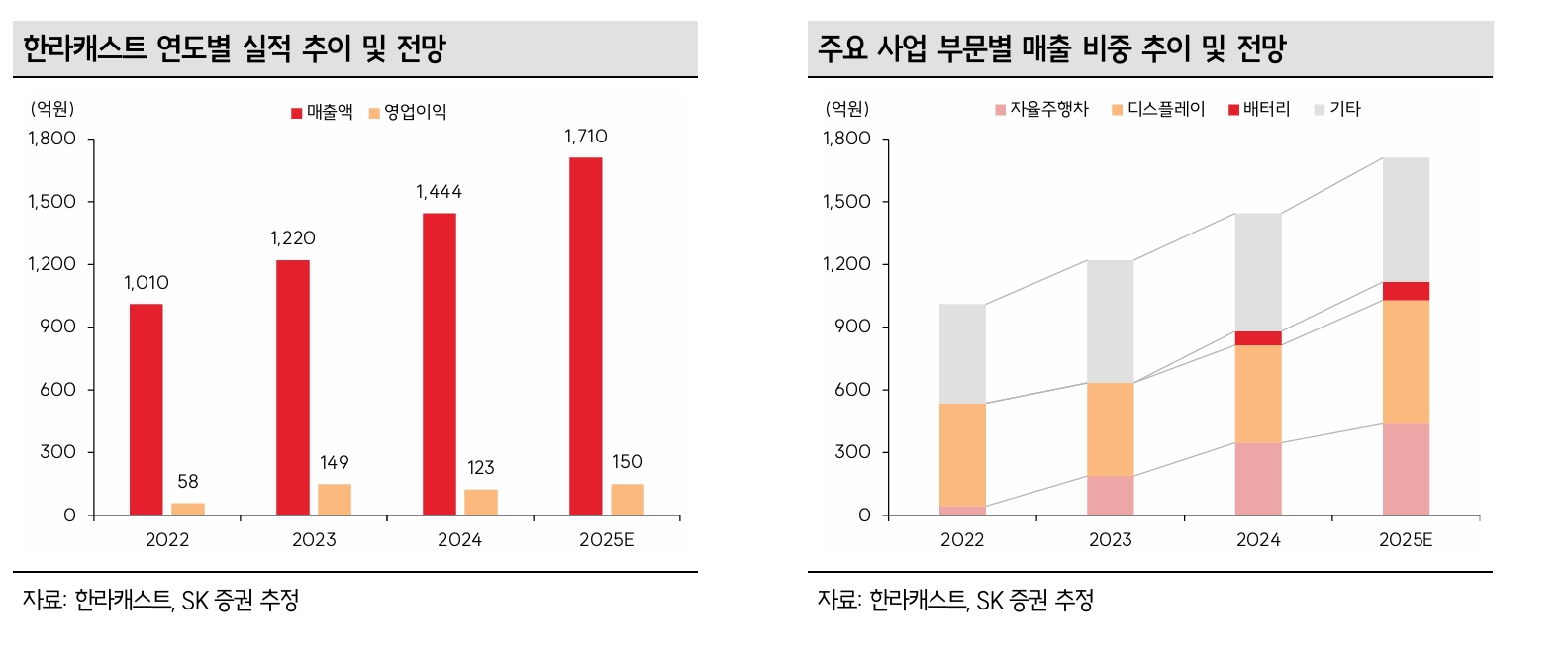

나승두 SK증권 연구원은 “한라캐스트는 다이캐스팅 공법 기반으로 미래차, 디스플레이, 가전, 로봇 등으로 사업을 확장해왔다”며 “특히 마그네슘 다이캐스팅 분야에서 독보적 기술력과 경험치를 확보한 점이 강점”이라고 강조했다.

또한 “탄탄한 수주 실적을 보유하고 있다는 점에서 내년과 내후년의 실적 행보에 대한 기대가 크다”며 “과거 스마트폰 메탈 부품부터 시작된 고객사의 인연이 오늘날 미래차 자율주행과 디스플레이 전장 부품 수요 확대로 이어지고 있기 때문이다”고 부연했다.

이미지 확대보기

이미지 확대보기

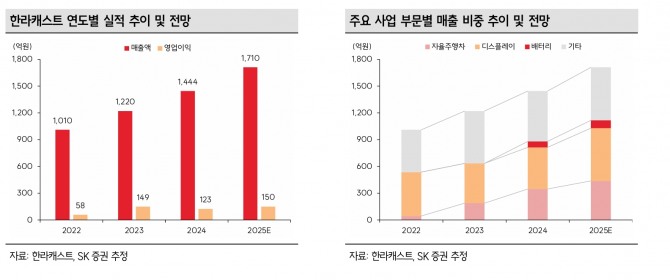

지난해 크게 증가한 수주 물량이 2~3년 내 양산·매출로 이어질 것으로 전망했다.

나 연구원은 “올해 상반기까지 약 3500억원 규모 신규 수주에 성공했으며, 내년에는 이보다 큰 신규 수주도 가능하다”며 “8월 상장 직후 유통 가능 물량과 기존 투자자 매물 출회로 단기 주가 약세를 보였지만, 글로벌 공급망 재편 속에서 확보한 기술력과 수주 잔고, 해외 주요 기업과의 협업 가능성을 감안하면 저가 매수 매력이 높다”고 판단했다.

지난 8월 20일 공모가 5800원에 신규 상장한 이후 주가 약세 흐름이 이어지고 있다. 이에 대해 나 연구원은 “글로벌 공급망 재편 과정에서 찾아보기 힘든 다이캐스팅 경험과 기술력을 보유한 기업이라는 점,실적 성장의 기반이 될 탄탄한 수주 잔고를 확보했 다는 점이 긍정적”이라며 “글로벌 기업들의 러브콜이 이어지고 있다는 점에서 지속적인 관심이 필요하다”고 짚었다.

아울러 “IPO를 통해 확보한 공모자금은 CAPA 확대 및 체급 성장의 마중물이 될 전망”이라며 “단기 수급 이슈로 조정 받은 주가는 저가 매수의 매력을 더해줄 뿐”이라고 덧붙였다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[뉴욕증시 주간전망] 이란 종전 협상·테슬라 실적 발표에 촉각](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2026041905152902279be84d87674118221120199.jpg)