;)

;)

이미지 확대보기

이미지 확대보기

최영광 NH투자증권 연구원은 “작년 말 이후 정제마진은 점진적으로 상승 중인데, 아시아 정제마진의 경우 중국 수요 부진 영향으로 기타 지역 대비 상대적으로 약세"라고 분석했다.

그러나 중국 국가발전개혁위원회(NDRC)는 전기차 보급에 따른 연료유 수요 감소에 대응하기 위해 석유 제품 생산을 줄이고 화학 제품의 생산을 늘리겠다고 발표한 바 있있다. 실제로 중국 정유사들의 생산 감축 움직임이 나타나고 있다.

이미지 확대보기

이미지 확대보기

최 연구원은 “역내 수급 밸런스는 보다타이트해질 것으로 예상하며, 아시아 정제마진도 완만한 상승 흐름을 보일 것”이라고 내다봤다. 아울러 "내년 영업이익은 정제 마진 개선과 유가 하락 폭 둔화에 따른 역래깅 영향 완화, 재고평가손실 등을 바탕으로 큰 폭으로 개선될 것"이라고 덧붙였다.

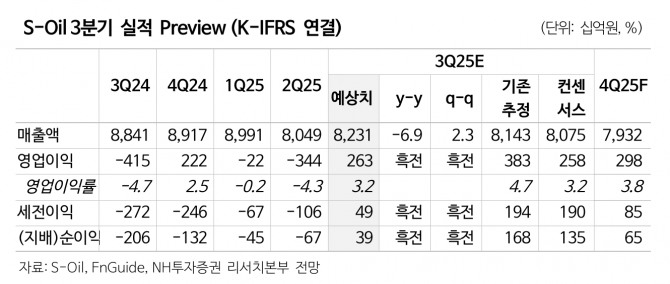

3분기 영업이익도 2632억원으로 흑자전환할 것으로 전망했다.

최 연구원은 “휘발유 마진은 예상보다 저조했지만 등·경유 마진 강세 속 전분기 발생했던 일회성비용 소멸, 기말 유가 상승에 따른 재고평가이익 등에 따라 정유 부문의 영업이익이 개선될 것”이라고 강조했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.