;)

;)

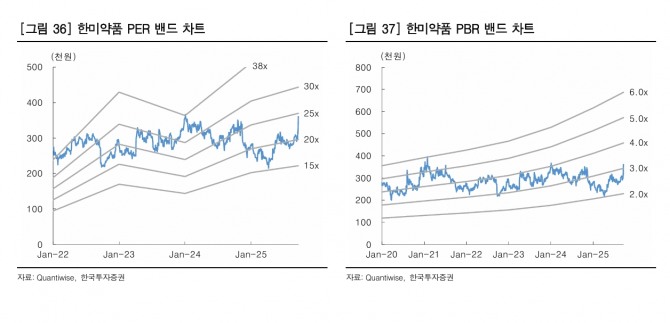

이미지 확대보기

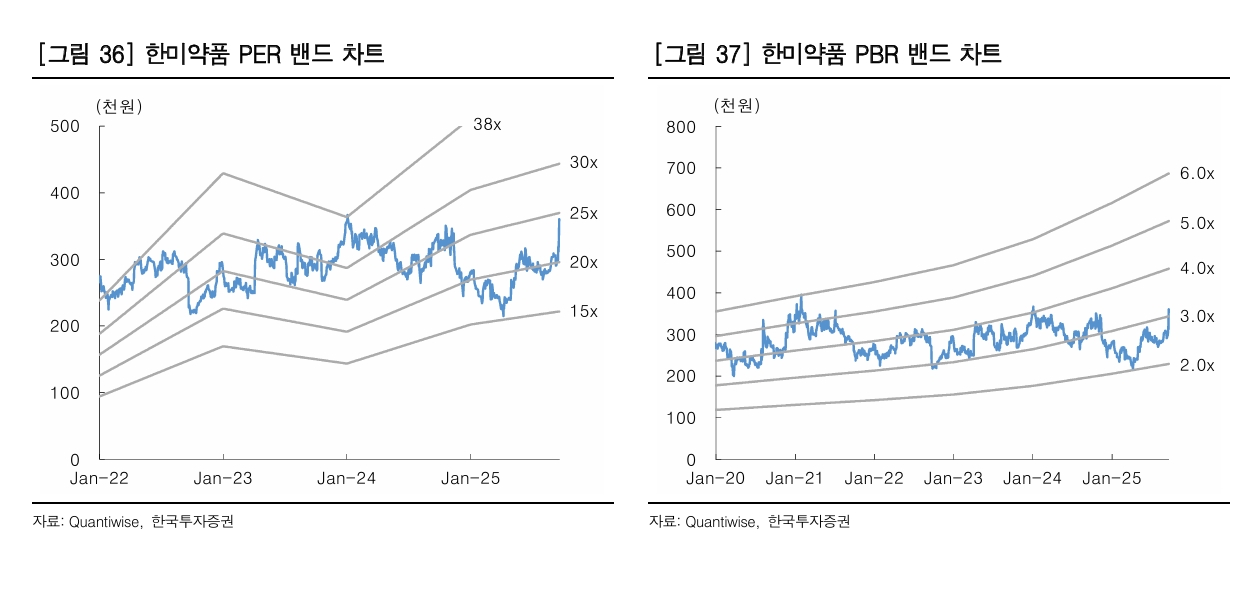

이미지 확대보기

한미약품의 한국형 비만 치료제는 비만 치료제 접근성 확대 국면에서 주목할만 하다. 3분기 임상 종료, 4분기 결과 발표 및 식약처 품목허가가 예정돼 있다. 내년 상반기 승인, 하반기 론칭할 예정이다.

위해주 한국투자증권 연구원은 "작용기전이 GLP-1RA 이기 때문에 위고비 수준의 체중 감량을 기대할 수 있다"며 "다만 관찰 기간이 40주차이기 때문에 위고비의 40주차 체중 감량 정도인 12~14% 감량을 전망한다"고 설명했다. 아울러 "신약임에도 실제 임상 환경에서 처방에 고민은 적을 것으로 추정된다"며 "한미약품은 로수젯, 다파론, 시타패밀리 등 제품 판매로 다져 놓은 대사질환 판매 네트워크를 이용해 판매를 진행할 것이라 2027년 1천억원 매출 목표 달성 가능성도 높다"고 덧붙였다.

이미지 확대보기

이미지 확대보기

파트너 머크는 실적 발표에서 핵심 자산 중 하나로 에피노페그듀타이드를 언급했다. 이미 임상 3상 시료 생산을 주문한 만큼 성공 자신감도 높은 것으로 알려졌다. F2~3 간경화 전단계 환자 대상으로 진행 중인 임상 2b 상은 연말/연초 결과 발표를 앞두고 있다.

위 연구원은 "임상 성공 가능성은 높다"며 "에피노페그듀타이드는 이미 임상 2a상에서 세마글루타이드 대비 우수한 효능을 입증했다"고 설명했다.

또 "투여 24주차 간내 지방 함량(LFC)은 평균 72.7% 감소했는데, 이는 세마글루타이드 대비 30.4%p 더 감소한 결과"라며 "특히 LFC가 70% 이상 감소한 환자의 비율은 70.8%로, 세마글루타이드 대비 58.5%p 높았다"면서 "다가올 임상 2b상 결과 발표는 MASH 최초의 승인 약과의 Head-to-head 임상 결과 공개라는 점, 세마글루타이드 대비 분명한 섬유화 개선 효과를 입증할 수 있을 것이라는 점에서 국내외 제약/바이오 산업에 파급이 클 것"이라고 짚었다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[초점] 폭스콘, 중국 희토류 통제 강화에 "AI 인프라 전환으로 돌...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2025101610504107101fbbec65dfb591524497.jpg)