;)

;)

이미지 확대보기

이미지 확대보기

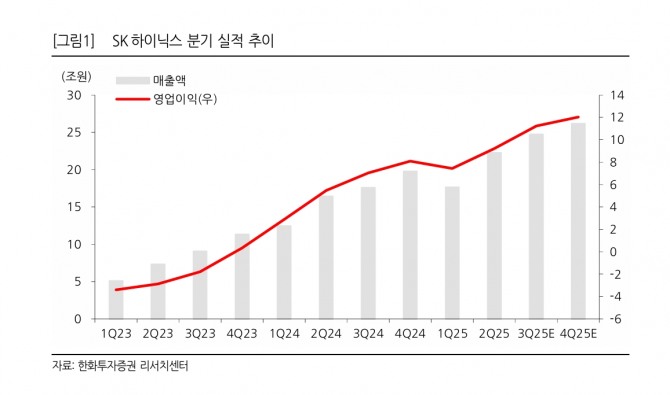

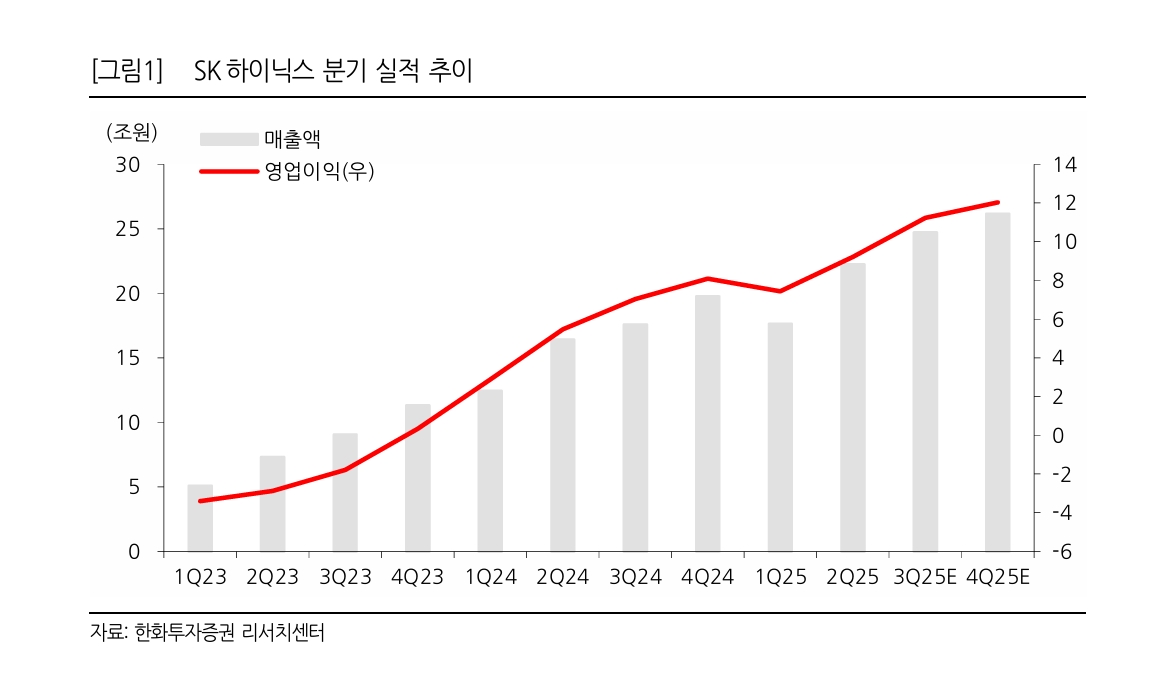

올해 3분기 매출액은 24조7000억원, 영업이익은 11조2000억원으로 전 분기 대비 각각 11%, 22% 증가할 것으로 전망했다.

김광진 한화투자증권 연구원은 “인공지능(AI)발 수요 호조로 D램 출하 증가율이 7%를 기록해 가이던스를 웃돌고, 낸드 역시 HDD 부족에 따른 QLC SSD 반사 수혜로 ASP가 3개 분기 만에 상승 전환했다”며 “특히 HBM4는 엔비디아의 성능 요구 상향과 경쟁사의 지연으로 SK하이닉스가 상당 부분 수요를 선점할 가능성이 높다”고 짚었다.

아울러 “올해 말부터 소규모 매출이 시작되고, 내년 1분기부터 본격 확대되면서 HBM 매출이 314억 달러로 상향 전망된다”고 부연했다.

이미지 확대보기

이미지 확대보기

현 구간은 HBM과 컨벤셔널 메모리가 함께 좋아지는 구간으로 내년 이익 성장에 대한 가시성이 매우 높아진 상황이다. 김 연구원은 "최근 급변한 메모리 시황을 고려해 동사의 내년 예상 영업이익을 기존 42.3조원에서 50.1조원으로 상향한다"고 판단했다.

또 "후발주자들은 여전히 CS 진행 중이거나 진입 예정일 시기로 내년 1분기 부터는 본격적인 매출 증가가 예상되며, HBM4 비중은 매우 가파르게 올라갈 것"이라고 내다봤다.

이를 고려하면 내년 HBM4 수요의 상당 부분을 동사가 가져오게 될 가능성이 높다고 판단했다. 이를 반영해 내년 HBM 예상 매출을 상향(기존 282억불 → 314억불)했다.

김 연구원은 "과거 멀티플 상단(P/B 2.0~2.1배)을 넘어설 시기로, 내년 예상 주당순자산(BPS)에 목표 주가순자산비율(Target P/B) 2.2배를 적용해 목표주가를 44만원으로 높였다"면서 “전례 없는 증익 사이클에 진입한 만큼 기존 밸류에이션 잣대에서 벗어나야 한다”고 의견을 냈다.

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.