;)

;)

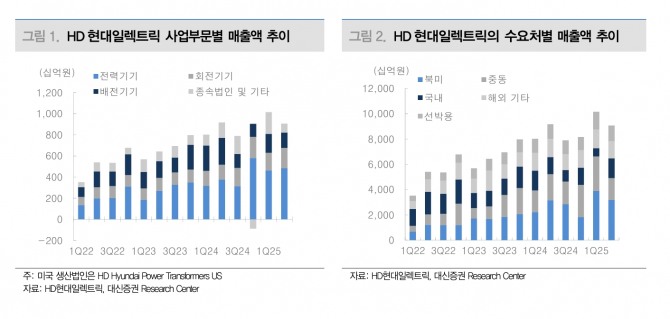

이미지 확대보기

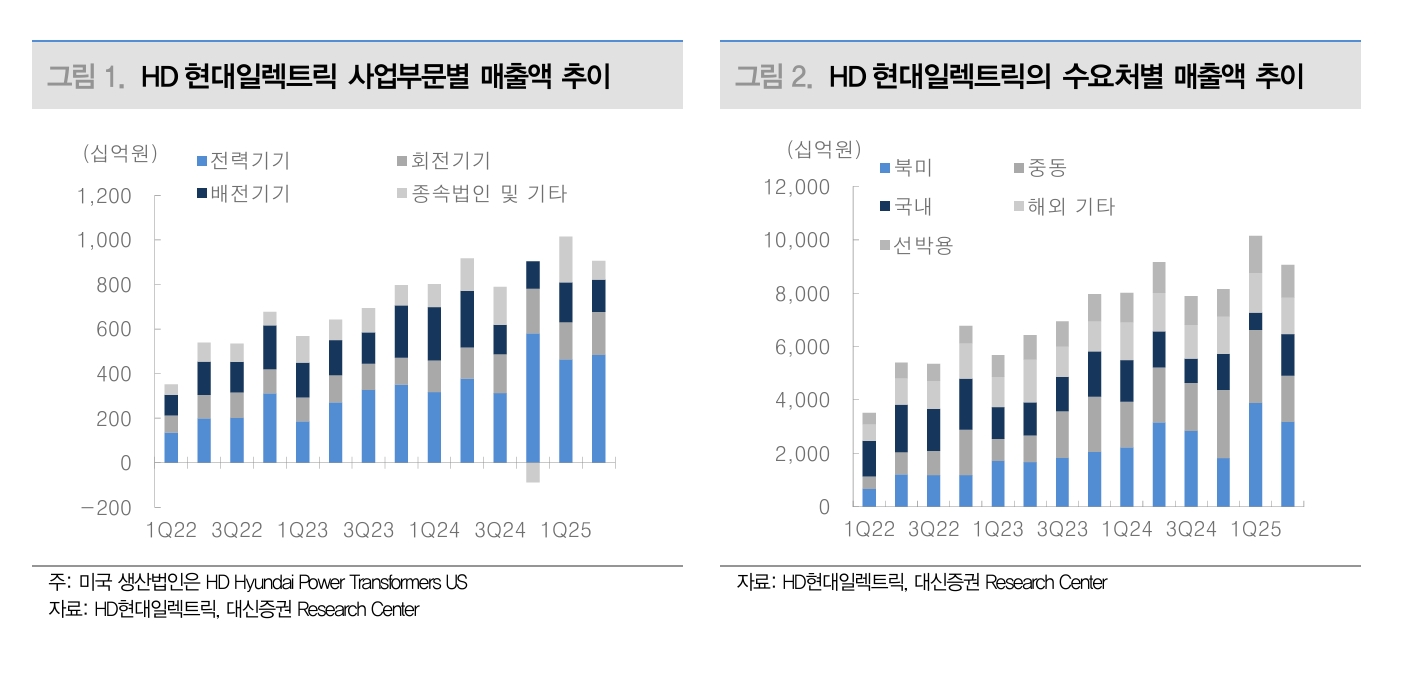

이미지 확대보기

허민호 대신증권 연구원은 “3분기 매출액 9946억원(전년 동기 대비 26%↑), 영업이익 2296억원(40%↑), 영업이익률 23.1%(2.3%포인트↑) 예상한다"면서 "영업이익은 컨센서스 2392억원에 부합할 것으로 기대한다”고 설명했다.

이어 “3Q25 미국 관세 반영에도 여전히 고가의 미국향 매출비중 확대, 미국 이외 지역에서도 전력기기 가격 상승, 미국 판매법인의 빠른 재고 소진 등으로 수익성이 개선될 전망”이라며 “매출에는 보험비, 부가가치세 등이 추가돼 반영되지만, 세관 기준은 이를 제외한 가격이다. 실제 관세가 적용되는 제품가격은 매출 대비 85% 내외가 될 것으로 추정한다”고 부연했다.

이를 반영한 실제 관세 부담은 우려보다 적을 것으로 예상했다.

이미지 확대보기

이미지 확대보기

허 연구원은 "미국 관세는 50% 이상 전가할 수 있을 것으로 기대되지만, 우선 자체 부담한 이후 향후 정산될 것”이라며 “최근 들어 유럽에서 초고압 변압기 및 차단기(GIS: Gas Insulated Switchgear) 수주, 데이터센터용 전력기기 공급 계약 MOU 체결, 미국 765kV 변압기 24대 2778억원을 수주하는 등 전력기기 수출 국가를 다각화 중”이라고 강조했다.

아울러 “2025년부터 유럽도 재생에너지 확산, 데이터센터 설치 확대, 노후화된 송전망 고도화 등으로 전력기기 수요가 급증하기 시작하고 있다"며 "미국은 장거리 송전 효율화를 위해 765kV 송전망 건설, 도시 주변의 변전소 건설을 위한 GIS 초고압차단기 설치 등의 수요도 늘어나고 있다”고 덧붙였다.

향후 중동 지역에서도 AI 데이터센터 건설 등으로 전력기기 수요가 크게 늘어날 것으로 짚었다. 허 연구원은 "중동지역에서 오랜 기간 동안 레퍼런스 및 강력한 영업력을 확보하고 있어 관련 수혜가 기대되며, 4Q25 배전기기 증설 완료로 향후 점진적인 배전기기 매출 증가도 예상한다”고 의견을 냈다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.