;)

;)

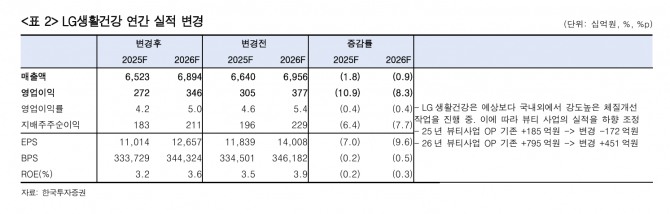

이미지 확대보기

이미지 확대보기

한국투자증권은 26일 LG생활건강에 대해 올해 3분기 실적이 시장 컨센서스(증권사 추정치 평균)를 밑돌 것으로 전망했다. 투자의견은 '중립'을 목표주가는 따로 제시하지 않았다.

전유나 한국투자증권 연구원은 "LG생활건강은 지난 2분기부터 뷰티 사업 체질 개선을 강도 높게 진행 중"이라며 "이에 따라 3분기 뷰티 사업의 영업손실은 전분기 163억 원 대비 크게 확대된 392억 원을 기록할 것"으로 내다봤다.

그는 이어 "화장품 판매 채널 중 상대적으로 마진이 양호한 면세산업 매출은 전년 동기 대비 45.7% 감소했을 것"으로 덧붙였다.

이미지 확대보기

이미지 확대보기

전 연구원은 "뷰티 사업 실적이 단기간에 개선되긴 어렵다"면서 "과거 아모레퍼시픽이 중국으로의 판매 제품 가격 회복과 브랜드 건전성 제고를 위해 면세 채널에서 판매되는 제품을 관리했을 때 관련 매출이 1년 이상 부진했었다"고 짚었다.

또한 "LG생활건강의 면세 매출 부진도 내년 상반기까지 이어질 가능성이 높다"며 "중국 화장품 시장에 대한 회복 기대감이 생긴다고 해도 LG생활건강의 수혜는 크지 않을 것"이라고 분석했다.

유의미한 주가 회복에는 상당한 시간이 걸릴 것으로 예상되는 만큼 보수적 관점을 유지했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.