;)

;)

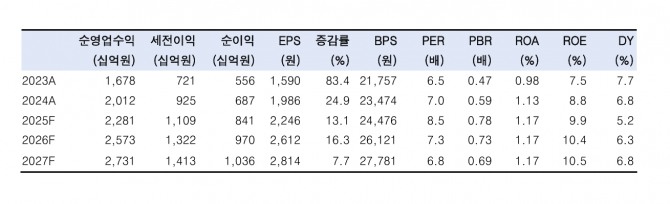

이미지 확대보기

이미지 확대보기

백두산 한국투자증권 연구원은 “단기적으로는 8월에 진행된 6500억원 유상증자를 기반으로 연내 IMA 인가를 받아 내년 중 리테일 및 기업금융 관련 여신을 빠르게 늘려 ROE를 높이는 것이 중요하다”며 "NH투자증권의 3분기 지배순이익이 2279억원으로 컨센서스를 5% 웃돌 것"이라고 내다봤다.

아울러 "기존 추정치 대비로는 6% 하향 조정하는데, 예상 대비 해외주식 약정 회복세가 크지 않았고 금리 동향을 봤을 때 채권운용 부문이 기저효과로 인해 감익 폭이 다소 확대될 점을 고려했다"고 덧붙였다.

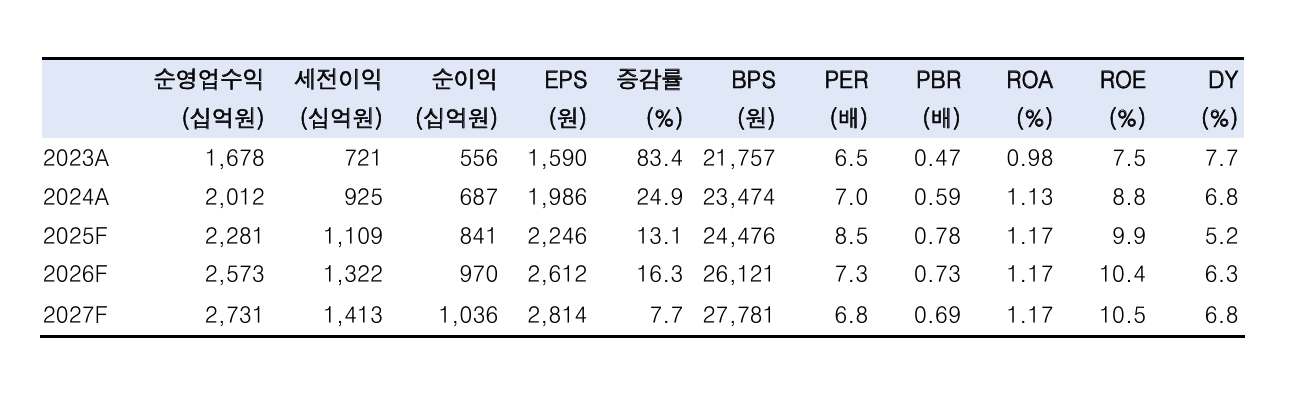

이미지 확대보기

이미지 확대보기

부문별로 보면 브로커리지 수수료는 1489억원이다. 백 연구원은 "국내주식 위주로 전 분기대비 8% 증가할 것"이라며 "IB 수수료는 1085억원으로 전 분기 대비 17% 감소할 것"으로 짚었다.

또 "이 중 인수주선 수수료는 236억원으로 같은 기간 80% 확대되는데, 이는 대한조선, 삼양컴텍 IPO나 한화에어로스페이스 유상증자 등 ECM 위주로 개선된 영향"이라며 "다만 채무보증 관련 수수료가 726억원으로 인수금융 딜 호조에도 기저효과로 인해 동기간 36% 감소할 것"이라고 예상했다.

운용손익 및 이자수지는 2405억원으로 24% 감소할 것으로 보인다. 백 연구원은 "전 분기 호조를 보였던 채권운용이나 IB 관련 운용평가 수익이 줄어들 것으로 봤다"면서 "반면 여신 관련 이자수지는 예탁금과 신용 확대로 인해 동기간 16% 증가할 것"으로 짚었다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.