;)

;)

;)

이미지 확대보기

이미지 확대보기

정한솔 대신증권 연구원은 “해외법인 실적 회복 시점이 지연됨에 따라 실적 추정치를 하향 조정한다”며 “3분기 별도법인은 K뷰티 글로벌 확장으로 인디브랜드 수주가 안정적으로 증가하며 견조한 실적을 지속했다”고 분석했다.

아울러 “4분기 일시적으로 부진할 가능성이 존재한다"면서 "추석 명절 대비 3분기 선수요 효과와 내년 1분기에 인식될 글로벌 MNC 수주를 위한 준비작업 때문”이라고 짚었다.

글로벌 MNC 고객 유치는 중장기적으로 안정적인 성장 동력으로 자리 잡을 것으로 기대했다.

이미지 확대보기

이미지 확대보기

정 연구원은 “해외 법인은 신규 고객사 확보 지연되며 실적 불확실성이 확대 지속될 것”이라고 “중국은 현지 연구·개발·생산(ODM) 시장 경쟁 심화, 미국 최대 고객사 수주 급감과 신규 거래선 발굴 지연이 예상된다”고 내다봤다.

또 “국내 성장과 해외 조정의 방향성이 엇갈리는 구간”이라며 “현재 주가는 해외 실적 부진을 상당 부분 선반영했다고 판단하나 본격적인 주가 반등을 위해서는 해외 법인의 가시적인 회복 시그널이 필요하다”고 덧붙였다.

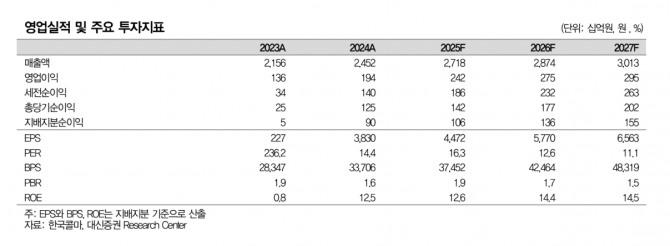

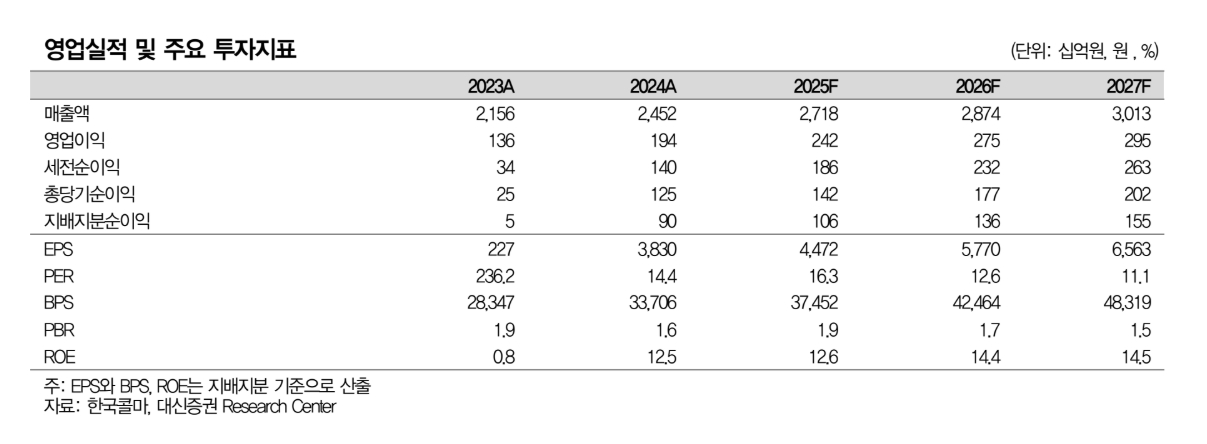

한국콜마의 3분기 매출액은 6830억원, 영업이익은 583억원으로 전년 동기 대비 각각 9%, 7% 증가했다. 국내 법인 매출액은 3220억원, 영업이익은 443억원으로 같은 기간 각각 18%, 19% 늘었다.

정 연구원은 “인디브랜드의 글로벌 확대 흐름 지속되며 국내 법인은 탄탄한 외형과 수익성을 유지했다”며 “카테고리별 매출액은 선케어가 전년 동기 대비 10%, 스킨케어 15%, 색조 35% 증가한 것으로 추정한다”고 분석했다.

중국 법인 매출액은 318억원으로 전년 동기 대비 13% 감소했으며 영업손실 16억원으로 적자전환했다. 정 연구원은 “선케어 비수기, 저마진 색조 비중 확대, 현지 ODM 경쟁 심화 등으로 수익성이 하락하며 적자전환했다”고 설명했다.

미국 법인은 매출액이 같은 기간 54% 감소한 81억원을 기록했고 영업손실은 64억원으로 적자가 확대됐다. 1공장 최대 고객사 수주가 급감하고 2공장 가동 초기 비용 부담과 기술영업센터 비용 34억원이 발생한 결과로 해석된다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.