;)

;)

이미지 확대보기

이미지 확대보기

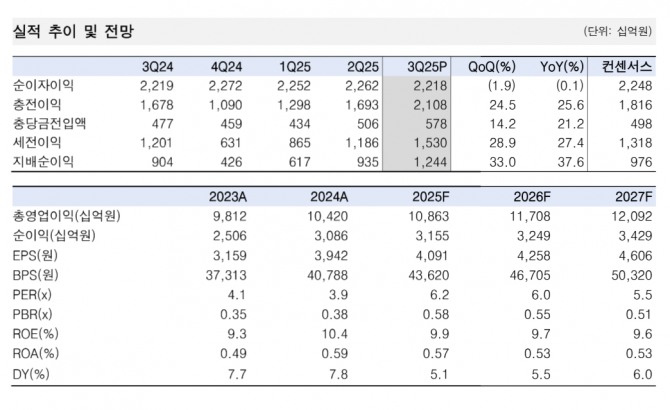

3분기 지배순이익은 1조 2444억원으로 회사 추정치를 11%, 컨센서스를 28% 상회했다.

백두산 한국투자증권 연구원은 “당사 추정치 대비 상회는 주로 보험사 인수 관련 염가매수차익이 5810억원으로 추정치 4000억원을 초과한 영향”이라며 “추가 대손비용 1520억원과 외화환산손실 330억원, 기타 영업외비용까지 감안한 경상 분기 순이익은 0.9조원으로 전분기 수준을 유지했다”고 설명했다.

또 “은행 분기 NIM(순이자마진)은 1.48%로 전분기대비 3bp 상승했다. 자산 리밸런싱과 ALM(자산부채종합관리) 최적화 덕분”이라고 부연했다.

이미지 확대보기

이미지 확대보기

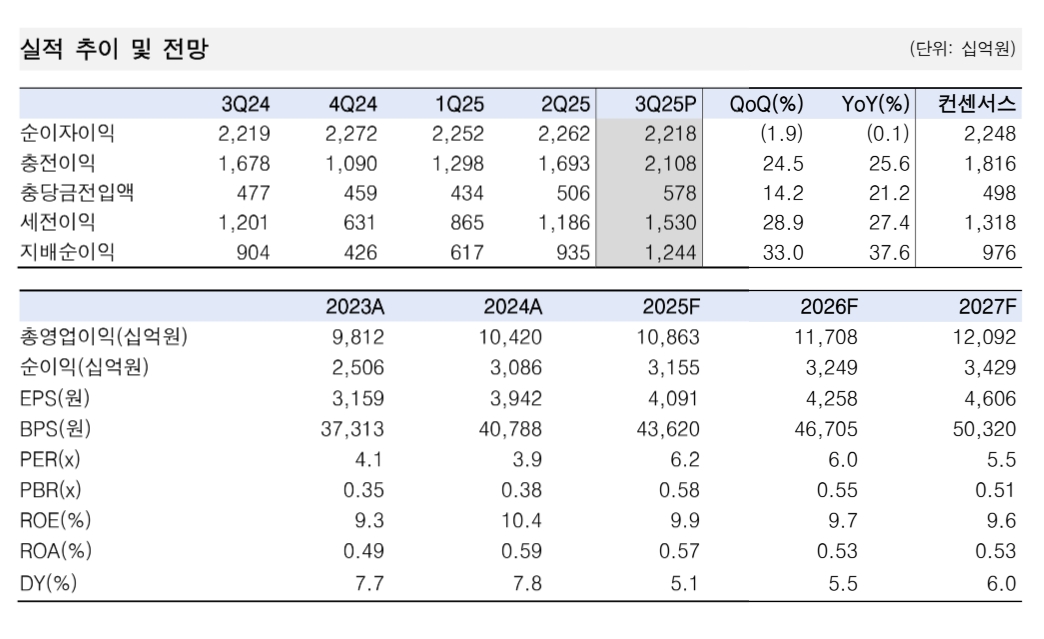

은행 총대출은 전분기대비 0.5% 증가에 불과하다.

백 연구원은 "리밸런싱 영향으로 중소기업대출이 동기간 0.9% 감소한 영향”이라며 “가계대출은 일시 수요 확대에 따라 1.5% 증가, 향후에는 정부의 가계부채 대책과 생산적 금융 대전환 기조에 맞춰 기업대출 위주 성장을 예상한다”고 내다봤다.

아울러 “그룹 분기 대손율은 0.58%로 전분기대비 5bp, 전년동기대비 10bp 상승했다. 신탁 책임준공형 사업장과 은행 지방 건설 경기 관련 추가 충당금을 제외한 경상 분기 대손율은 0.43%로 전분기 수준을 유지했다”며 “그룹 비이자이익은 5552억원으로 전분기대비 5% 증가했고 수수료이익이 수익증권과 방카슈랑스 등을 중심으로 동기간 8% 증가해 견조했다”고 판단했다.

보험사 인수와 환율 상승에도 불구하고 3분기 보통주자본비율이 12.92%로 전분기대비 10bp 상승한 점이 고무적이라는 평가다. 백 연구원은 “4분기 자본비율도 12.8%로 12.5%를 초과할 것으로 예상한다"면서 "이에 따라 2025년 주주환원율은 35%로 개선 초입 구간에 진입한 것으로 전망한다”고 짚었다.

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.