;)

;)

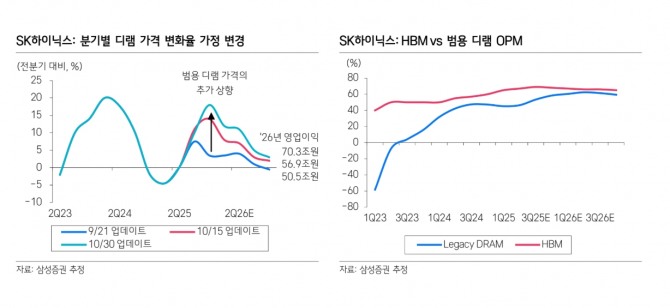

이미지 확대보기

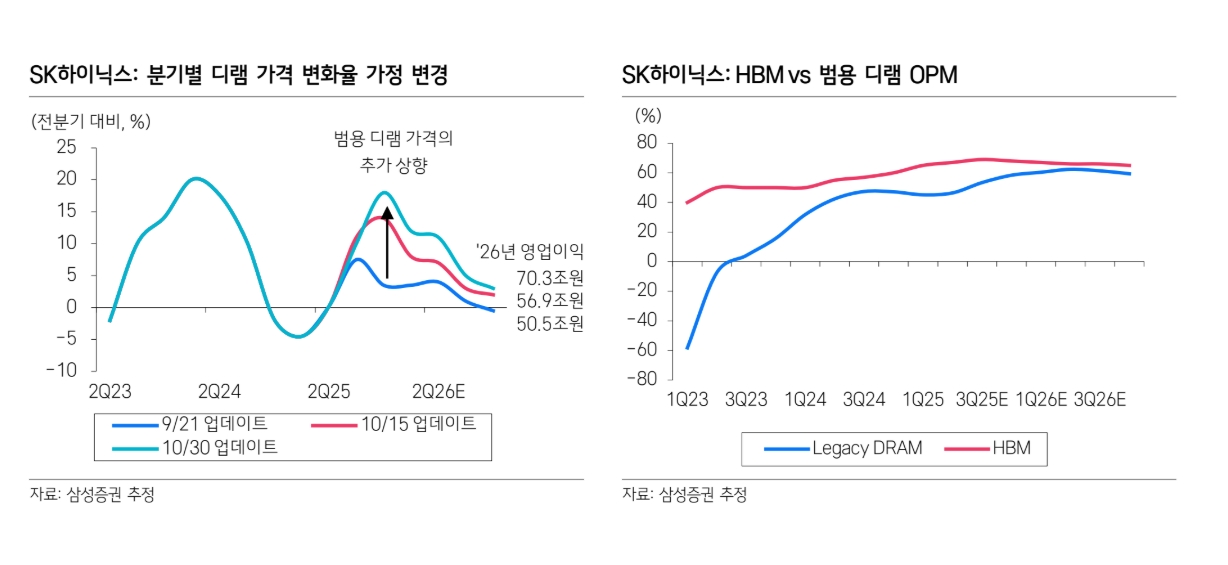

이미지 확대보기

SK하이닉스는 올해 3분기 매출액 24조 5000억원, 영업이익 11조 2000억원으로 전년 동기 대비 각각 39%, 62% 증가했다.

이종욱 삼성증권 연구원은 “무엇보다 HBM 협의 완료와 함께 디램과 낸드 전 제품에 대해 2026년까지 고객 수요를 모두 확보했다고 선언하며 사이클에 대한 우려를 잠식시켰다는 것에 가장 큰 의미가 있다”고 평가했다.

이어 “지난 6월부터 논란됐던 엔비디아와의 협상 불확실성을 잠재우는 코멘트였다”며 “HBM의 이익률이 내년에도 유지될 수 있다는 기업의 가이던스는 내년 가격 협상에서 SK하이닉스의 교섭력이 회복됐음을 암시한다”고 덧붙였다.

이미지 확대보기

이미지 확대보기

이제 투자자들이 응당 주고 있던 사이클 주식으로서의 밸류에이션 할인을 축소하기 시작했다.

이 연구원은 “이 변화가 장기적이며 추가적인 리레이팅 가능성도 있다”며 “안정적인 HBM의 캐시플로우는 SK하이닉스가 일반 디램에서 보다 적극적으로 공급 조절과 수익률 향상 전략을 펼 수 있는 기반이 된다”고 분석했다.

아울러 “하이닉스의 2026년 연간 HBM 평균판매단가(ASP) 전망을 -3%에서 0%로 상향하고 HBM 영업이익도 7% 상향한 22조 5000억원으로 추정한다”고 짚었다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[뉴욕증시] MS·메타 악재에 3대 지수 하락](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=270&h=173&m=1&simg=2025103106461204539c35228d2f5175193150103.jpg)

![[실리콘 디코드] 한화-한미반도체, 'HBM 핵심 장비' 특허 맞소송](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2025103104573708680fbbec65dfb210178127232.jpg)

![[실리콘 디코드] TSMC, AI칩에 '물길' 내 3400W 초고열 '직접 냉...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2025103104551509312fbbec65dfb210178127232.jpg)