;)

;)

이미지 확대보기

이미지 확대보기

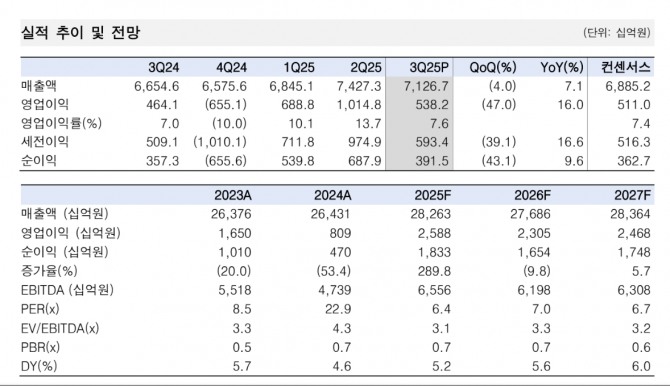

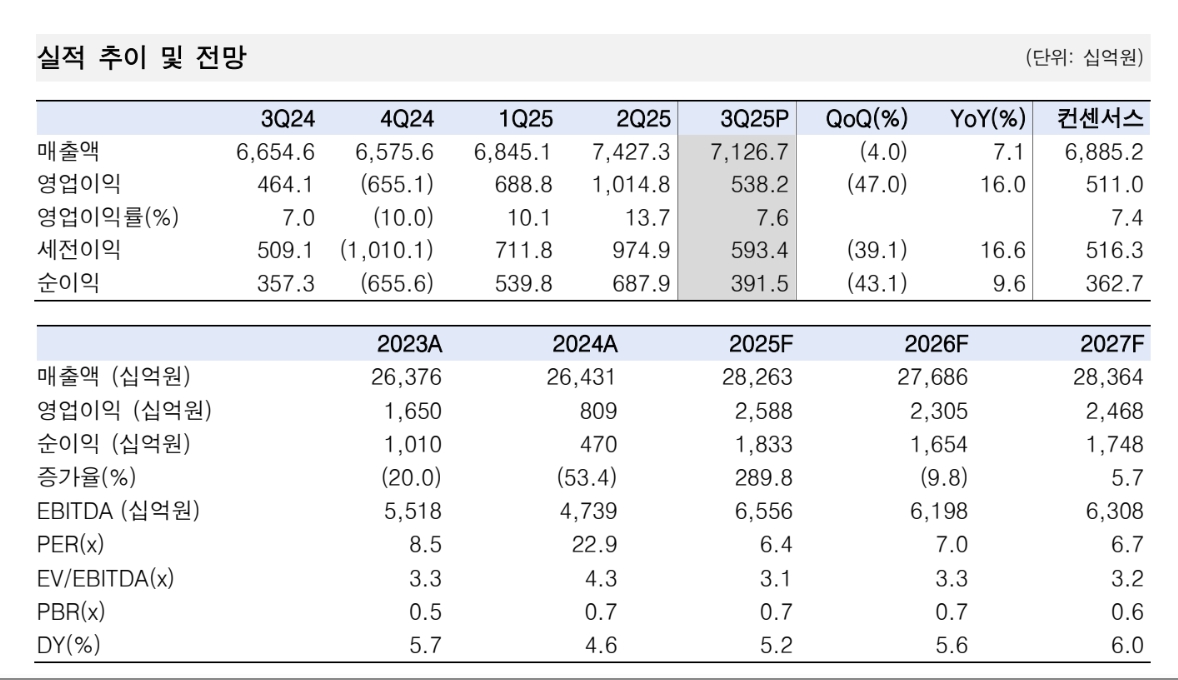

KT의 올해 3분기 연결 매출액은 7.1% 상승한 7조1000억원을 기록했다. 같은 기간 영업이익은 전년 동기 대비 16% 상승한 5382억원이다. 시장 전망치(컨센서스)에 부합했다.

별도 영업이익은 같은 기간 6% 상승한 3409억원, 별도 매출액은 7.2% 증가한 5조1000억원이다. 김정찬 한국투자증권 연구원은 "무선 가입자 증가 영향으로 매출액이 견조하게 늘었지만, 임금 협상 비용 475억원이 반영돼 영업이익 증가 폭은 제한적"이라며 "무선과 유선 매출액도 각각 1조8000억원, 1조3000억원으로 고객 기반 확대에 기인한 견조한 실적을 기록했다"고 짚었다.

이미지 확대보기

이미지 확대보기

기업서비스 매출액은 9327억원에 그쳤다.

김 연구원은 "저수익 사업 합리화로 사업 규모가 축소돼 성장폭이 제한, 내년 이후 인공지능(AI) 기업간거래(B2B) 서비스의 매출 기여 확대로 점진적으로 회복할 것"이라며 "불확실성 높은 구간은 이어질 것으로 보인다"고 판단했다.

아울러 "4분기 유심(USIM) 교체와 고객 보상 비용 인식, 과징금 우려가 있어다"며 "그렇지만 올해 높아진 이익 레벨로 배당 불확실성은 낮다"고 부연했다.

내년에도 올해 2500억원과 유사한 규모의 자사주 매입에 나설 것으로 판단했다. 김 연구원은 "합동조사단 최종 조사 결과와 신임 대표이사 선임 절차 등 방향성을 가늠할 수 있는 요인들은 현재 진행형"이라며 "관련 사안에 대한 윤곽이 나타나면서 불확실성은 점차 완화될 것"이라고 전망했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.