;)

;)

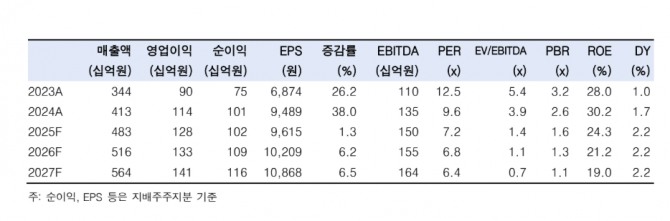

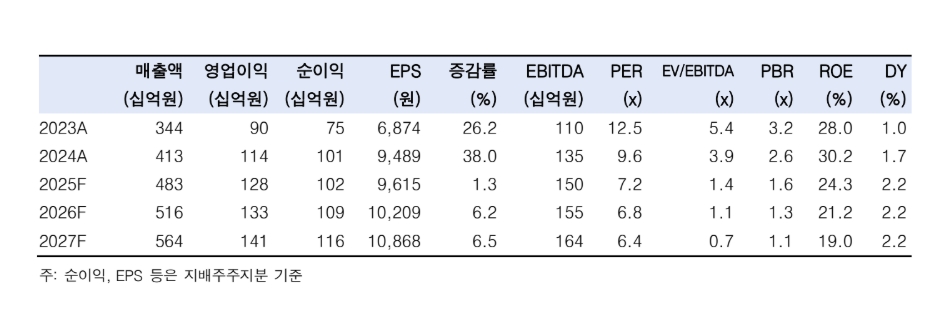

이미지 확대보기

이미지 확대보기

정호윤 한국투자증권 연구원은 “실적 추정치에 큰 변화는 없었음에도 주가 하락이 이어지면서 2026년 시장 컨센서스 기준 PER이 7.5배까지 하락해 역대 최저 수준에 도달했다”며 “국내 개인방송 시장에서 트위치 철수 이후 치지직이 빠르게 빈자리를 대체했고, 유튜브 개인방송 활성화도 SOOP에는 비우호적인 환경으로 작용했다”고 분석했다.

플랫폼 사업부 성장 둔화가 밸류에이션 부담으로 이어지고 있다고 짚었다.

이미지 확대보기

이미지 확대보기

정 연구원은 “플랫폼 사업부 매출 성장률은 2025년 3분기 기준 1.7%까지 낮아졌다”며 “그동안 유저 수 증가보다 유료결제 사용자당 수익(ARPPU)상승이 성장을 견인해왔지만, 월간 ARPPU가 MMORPG와 유사한 10만원 수준에 근접한 것으로 추정돼 추가적인 상승 여력은 제한적”이라고 판단했다.

아울러 “현재 밸류에이션 수준을 감안하면 추가 하락 리스크는 제한적”이라면서도 “주가를 다시 끌어올릴 수 있는 변화가 확인되기까지는 시간이 필요해 당분간 주가 횡보 국면이 이어질 가능성이 크다”고 덧붙였다.

중장기 성장 가능성은 여전히 유효하지만, 단기 접근보다는 시간을 두고 지켜볼 필요가 있는 구간이다.

정 연구원은 “인수 효과를 제외하더라도 광고 사업부는 비교적 높은 성장세를 유지하고 있어 이익 기여도가 점진적으로 확대될 것”이라며 “중장기적으로는 동남아 지역 플랫폼 확장의 성과가 가시화되는지가 주가 반등의 핵심 변수가 될 것”이라고 내다봤다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[특징주] 이노스페이스, '천국과 지옥'... 비행 중단 소식에 28%...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2025122316352808813edf69f862c11823510112.jpg)

![[특징주] 한화오션, 트럼프 "프리깃함 한화와 협력 건조" 강세](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=202512230932200985144093b5d4e2111737104.jpg)