;)

;)

이미지 확대보기

이미지 확대보기

이재광 NH투자증권 연구원은 “언론 보도에 따르면 필리핀은 현재 그리펜 E/F와 KF-21을 유력 후보로 두고 평가 중”이라며 “가격과 성능 경쟁력, 향후 스텔스기로 진화 가능한 확장성 측면에서 KF-21이 경쟁 우위를 가질 가능성이 크다”고 판단했다.

필리핀은 2014년 FA-50 12대를 도입한 데 이어 2025년에도 추가로 12대를 도입하는 등 한국산 항공기에 대한 신뢰도가 높다는 점도 긍정적 요인으로 꼽았다.

이미지 확대보기

이미지 확대보기

이 연구원은 "지난해 11월 이재명 대통령의 순방을 계기로 아랍에미리트(UAE)의 KF-21 도입 가능성이 한층 높아졌다"며 "UAE는 노후 F-16과 미라주 2000 전력 교체를 위해 KF-21에 관심을 보여 왔으며, 지난해 8월에는 UAE 국방차관이 방한해 KF-21 시제기에 탑승 비행을 한 바 있다"고 설명했다.

아울러 "이집트의 FA-50 도입 가능성과 함께 미 해군 훈련기 교체 사업 역시 한국항공우주에 의미 있는 수주 기회가 될 수 있다"고 덧붙였다.

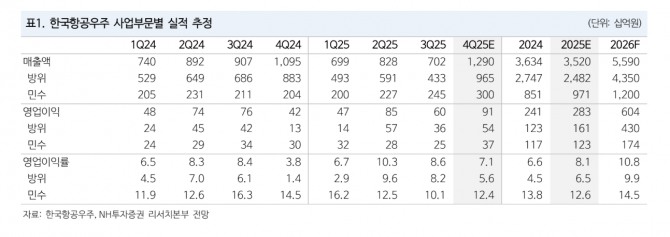

한국항공우주의 4분기 실적이 전년 대비 증가하겠지만, 주요 사업 일정 순연으로 시장 컨센서스는 하회할 것으로 내다봤다.

이 연구원은 "FA-50 한국 공군 상환기와 미르온 납품 일정이 지연될 것으로 예상되며, 개발비 상각과 이라크 CLS 사업 등 일회성 요인이 수익성에 부담으로 작용할 수 있다"며 “단기 실적 변동성에도 불구하고 KF-21과 FA-50을 중심으로 한 수출 모멘텀은 중장기 성장 스토리를 뒷받침할 것”이라고 평가했다.

또 “방산 수출 확대 국면에서 한국항공우주의 밸류에이션 재평가가 가능하다”고 부연했다.

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.