;)

;)

이미지 확대보기

이미지 확대보기

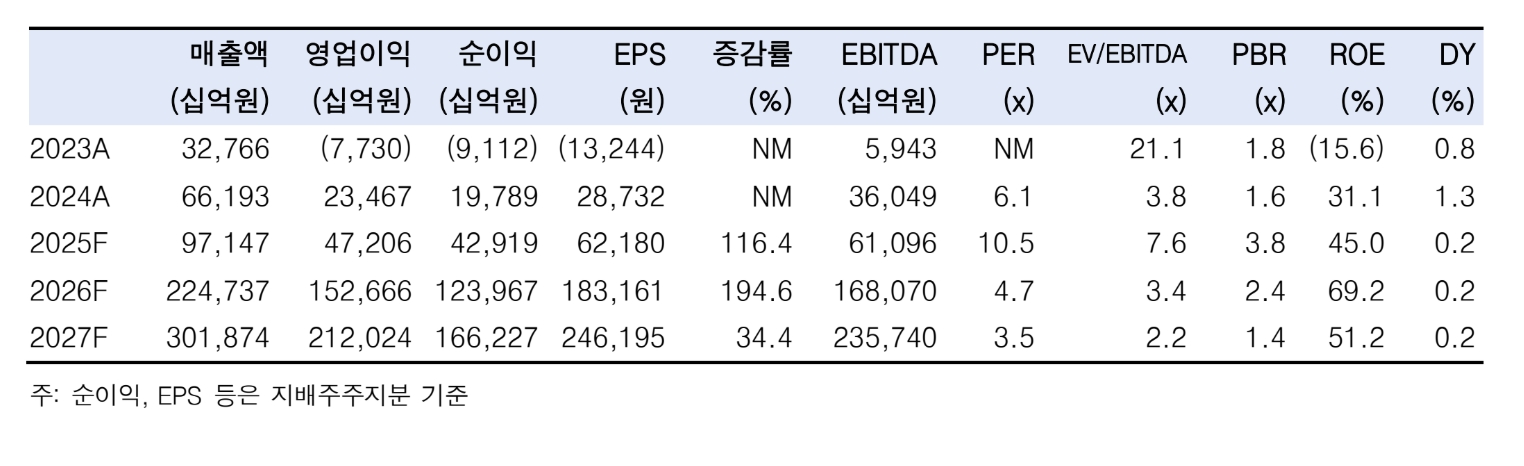

SK하이닉스의 2025년 4분기 매출액은 32조8000억원으로 전 분기 대비 34%, 전년 동기 대비 66% 증가했고, 영업이익은 19조2000억원으로 전 분기 대비 68%, 전년 대비 137% 늘었다.

채민숙 한국투자증권 연구원은 “영업이익은 시장 컨센서스를 약 16% 상회했지만 DRAM·NAND 평균판매가격(ASP)이 각각 전 분기 대비 20% 중반, 30% 초반 상승하며 실적을 견인했다”며 “가격 상승 효과로 DRAM과 NAND 모두 수익성이 구조적으로 개선됐다”고 평가했다.

아울러 “강력한 현금흐름을 기반으로 총 14조3000억원 규모의 추가 주주환원 패키지를 발표한 점도 긍정적”이라고 덧붙였다.

이미지 확대보기

이미지 확대보기

컨퍼런스콜에서는 AI 시대를 맞아 메모리의 역할이 과거와 달라졌다는 점이 강조됐다. 회사 측은 HBM뿐 아니라 서버 중심으로 DRAM과 NAND 수요가 동시에 증가하고 있지만 공급 능력은 이를 따라가지 못하고 있어 ASP 상승 기조가 이어질 것이라고 밝혔다. SK하이닉스는 고객 수요 대응을 위해 M15X 및 용인 1기 팹(Fab) 가동 시점을 앞당기기 위해 노력하고 있지만 급격한 공급 확대는 경계한다는 입장이다.

채 연구원은 “2026년 설비투자(Capex)는 전년 대비 증가하지만 회사는 ‘Capex 디서플린’ 기조를 유지하겠다고 밝혀 공급 과잉 가능성을 차단했다”며 “HBM4 역시 고객사 일정에 맞춰 양산 중이라고 언급하며 최근 시장에 퍼진 HBM 관련 노이즈를 일축했다”고 전했다.

2026년 1분기 메모리 ASP가 기존 추정치를 상회할 가능성이 높다고 판단해 DRAM과 NAND ASP 전망을 상향 조정했다. 2026년 연간 영업이익 추정치는 기존 대비 20% 상향한 153조원으로 제시됐다.

채 연구원은 “공급 부족에 따른 ASP 상승과 이익 추정치 상향 흐름이 상당 기간 지속될 것”이라며 “2026~2029년 평균 ROE가 35% 이상으로 추정되는 점을 감안해 섹터 내 톱픽(Top pick) 의견을 유지한다”고 설명했다.

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.