;)

;)

이미지 확대보기

이미지 확대보기

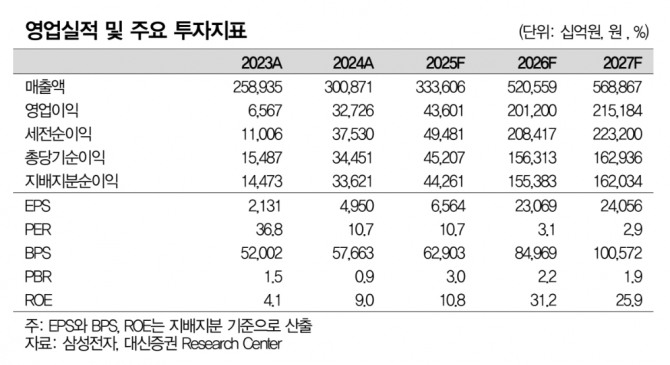

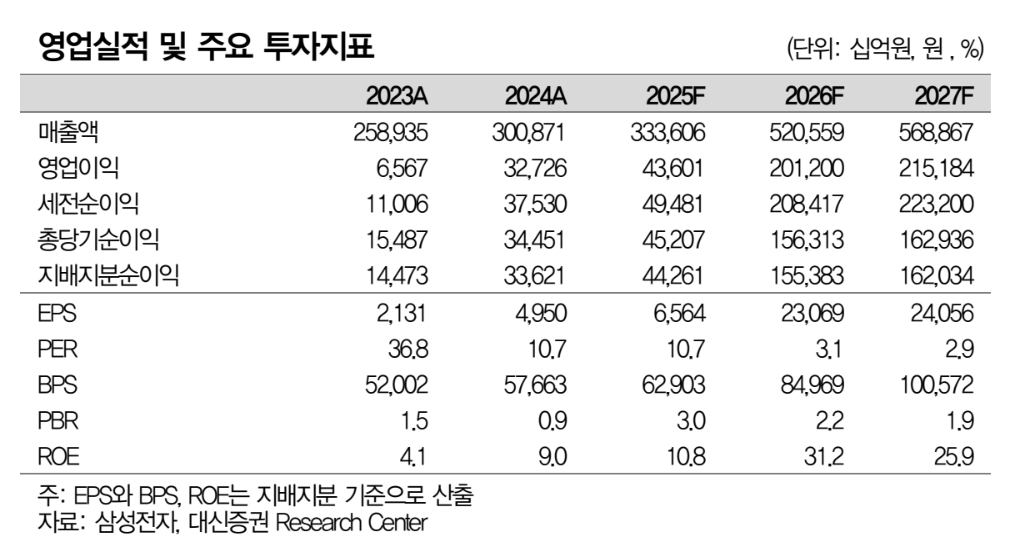

류형근 대신증권 연구원은 “2026년 영업이익 전망치를 기존 171조원에서 201조원으로 17.5% 상향한다”며 “연간 200조원대 영업이익 시대를 여는 기념비적 한 해가 될 것”이라고 내다봤다.

아울러 "2026년 범용 DRAM과 NAND 평균판매가격(ASP)이 전년 대비 각각 154%, 89% 상승할 것"이라며 "최대 생산능력(Capa)을 기반으로 강력한 이익 레버리지가 기대된다"고 덧붙였다.

이미지 확대보기

이미지 확대보기

고대역폭메모리(HBM4)에서도 경쟁력이 부각될 것으로 봤다. 류 연구원은 “HBM4의 경우 I/O Speed 기준 11.7Gbps 구현이 가능하다”며 “속도 기준으로 시장이 분화될 경우 ASP 상승 기회를 확보할 수 있다”고 분석했다.

또한 “메모리 반도체의 경우 사상 최대 수익성 경신이 전망된다”며 “2017~2018년 슈퍼사이클에서의 고점(DRAM +70%, NAND +53%)을 넘는 수익성이 기대된다”고 부연했다.

부품 가격 상승으로 세트 사업에서의 수익성 둔화 우려가 산재하나, 반도체와 디스플레이 사업에서의 성장이 강한 전사 수익성 향상을 이끌 것이라고 봤다.

류 연구원은 “강력한 메모리 가격 상승이 전사 이익 성장을 이끌고, 현금 및 현금성 자산과 잉여현금흐름(FCF)도 빠르게 확대될 것”이라며 “늘어난 현금 재원은 주주환원 강화와 비메모리 경쟁력 제고, AI 맞춤형 제품 포트폴리오 구축의 동력이 될 것”이라고 전망했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.