;)

;)

이미지 확대보기

이미지 확대보기

류영호 NH투자증권 연구원은 “비수기인 1분기에도 메모리 가격 상승세가 시장과 당사의 예상을 뛰어넘는 점을 반영해 영업이익을 상향 조정했다”며 "SK하이닉스의 올해 영업이익은 전년 대비 261.3% 증가한 170조6000억원으로 추정한다"고 내다봤다. 또한 “현재 흐름을 고려 시 추가 상향 조정 가능성도 존재한다”고 덧붙였다.

이미지 확대보기

이미지 확대보기

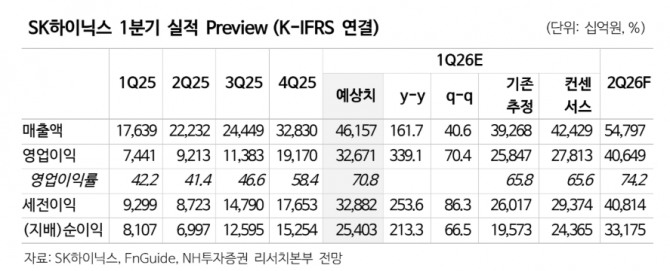

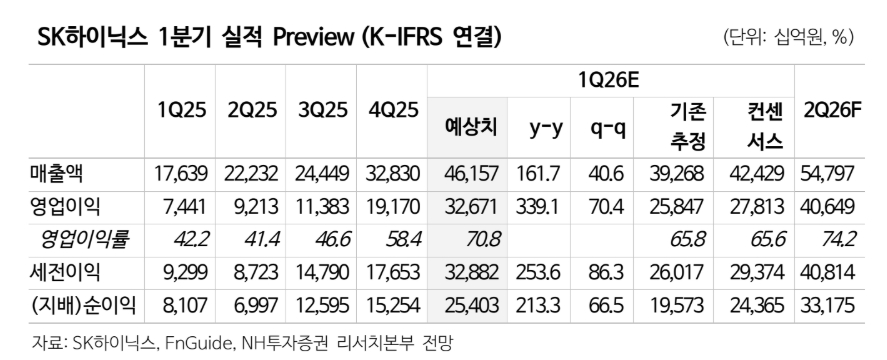

올해 1분기 매출액은 46조2000억원, 영업이익은 32조7000억원으로 전년 동기 대비 각각 161.7%, 339.0% 증가할 것으로 예상했다. 류 연구원은 "비수기임에도 서버 중심의 D램 및 낸드 가격 인상 효과가 반영될 것"이라며 "1분기 혼합(Blended) 기준 D램과 낸드의 비트그로스(B/G, 비트 단위로 환산한 반도체 생산량 증가율)는 각각 0.3% 증가, 0.6% 감소를 전망한다"고 짚었다.

평균판매가격(ASP)은 각각 46.9%, 40.0% 증가할 것으로 추정했다. 류 연구원은 “SK하이닉스의 고대역폭메모리(HBM)에 대한 노이즈가 존재하나 경쟁사들의 수율과 고객사 수요를 감안하면 선두 지위를 유지할 전망”이라며 “최근 스마트폰 및 PC 출하량 전망이 하향되고 있으나 데이터센터향 수요가 상쇄한다”고 판단했다.

이외에도 장기공급계약(LTA)이 과거와 달리 높은 가시성과 결속력을 확보할 수 있다고 봤다. 류 연구원은 “향후 메모리 시장은 AI 시장의 발전과 함께 커스터마이즈 시장의 발전과 수주형 산업으로 발전될 것으로 전망한다”며 “이에 따라 메모리 산업에 대한 재평가도 이뤄질 것으로 추가적으로 개선된 재무구조와 함께 다양한 주주환원정책도 기대된다”고 내다봤다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.