;)

;)

이미지 확대보기

이미지 확대보기

고연수 하나증권 연구원은 “코스피 6000 돌파에 이어 정부의 코스닥 3000 추진 정책을 감안하면 국내 증시로의 개인 자금 유입은 본격화될 전망”이라며 “개인의 국내 및 해외주식 매수세가 지속되며 유동성 장세가 전개되고 있다”고 설명했다.

또한 “금융당국 권고에 따른 증권사들의 해외주식 마케팅 중단에도 불구하고 국내복귀계좌(RIA) 도입 지연 영향 등으로 해외주식 순매수는 이어지는 모습”이라며 “개인 자금 유입이 확대되고 있는 가운데 2월 누적 기준 개인은 상장지수펀드(ETF)를 약 25조원 매수했으며 ETF 일평균 거래대금은 전년 대비 3배 이상 증가한 16조5000억원을 기록했다”고 덧붙였다.

이미지 확대보기

이미지 확대보기

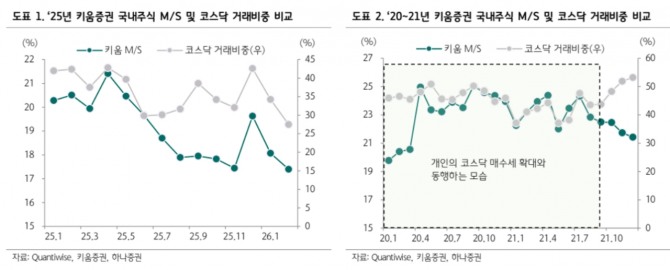

키움증권의 시장점유율은 지난 1월 20.3%에서 2월 17.4%로 감소한 것으로 추산했다. 고 연구원은 “키움증권의 시장점유율 하락에 대한 우려가 존재한다”면서도 “이는 대형주 중심의 장세가 전개된 영향”이라고 분석했다.

아울러 “2025년은 기관·외국인 중심의 코스피 대형주 장세였다”며 “이에 따라 코스닥 거래비중은 2025년 1월 42.0%에서 2026년 2월 27.5%까지 하락했으며, 개인의 본격적인 순매수 전환도 2026년 1월부터 나타났다”고 부연했다.

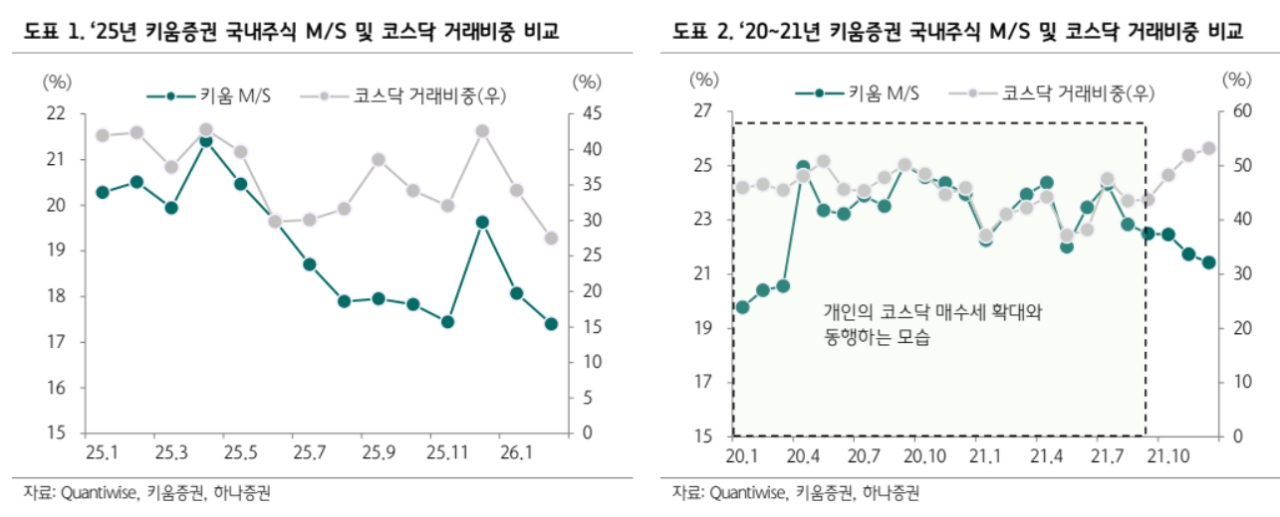

코스닥 중심으로 개인 매수세가 본격화될 경우 키움증권 점유율 반등 가능성이 높다고 봤다.

고 연구원은 “보수적으로 점유율 하락세가 지속된다는 가정 하에서도 브로커리지 순수수료수익은 전년 대비 53% 증가한 1조원을 달성 가능할 것”이라며 “거래대금 확대에 따른 수수료수익 성장이 실적 하방을 지지할 전망으로 이달 중 2개년 주주환원 정책 발표가 예정돼 있어 배당 확대에 대한 기대감도 유효하고, 하반기 퇴직연금 사업을 통해 ETF LP 비즈니스 경쟁력은 강화될 것으로 예상된다”고 내다봤다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.