;)

;)

이미지 확대보기

이미지 확대보기

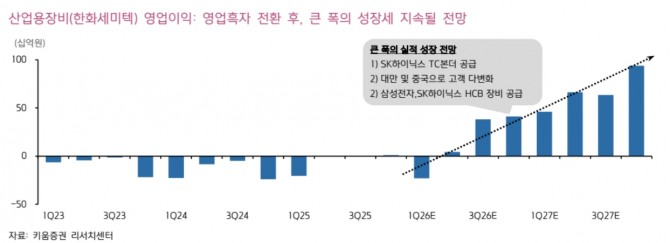

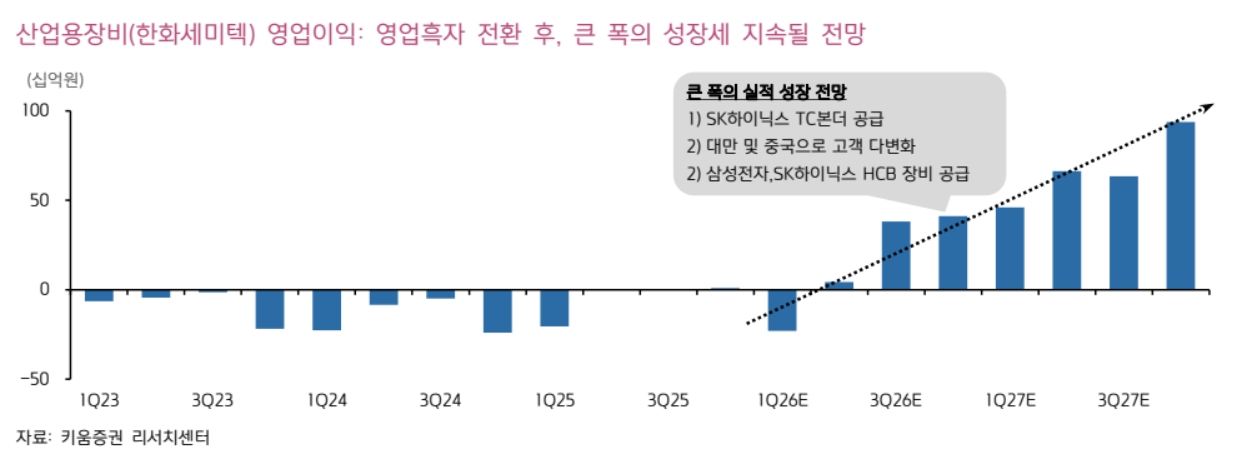

박유악 키움증권 연구원은 "한화비전 연결 자회사 한화세미텍의 실적 턴어라운드가 본격화될 것"이라며 “SK하이닉스 고객대상 TC본더 점유율 확대와 대만·중국 고객사 확보에 따른 고객 다변화, 하이브리드 본딩 장비 공급 확대 등이 주효할 것”이라고 내다봤다.

또한 "특히 한화세미텍이 1분기 SK하이닉스향 TC본더 수주를 본격화하면서 2분기부터 관련 매출이 크게 늘어날 것"이라며 “대만과 중국 고객들로 반도체 장비를 신규 공급하며 고객 다변화에 성공할 것으로 예상한다”고 부연했다.

이미지 확대보기

이미지 확대보기

차세대 패키징 기술인 하이브리드 구리 본딩(HCB) 장비 공급도 성장 동력으로 제시했다. 박 연구원은 “삼성전자와 SK하이닉스가 16단 이상 HBM 양산을 위해 하이브리드 본딩 기술 도입을 추진하면서, 한화세미텍의 2세대 HCB 장비가 시험 라인에 공급될 것”이라고 전망했다.

한화세미텍의 오는 4분기 매출은 1959억원, 영업이익은 411억원으로 각각 전년 대비 45%, 4238% 증가할 것으로 추정했다.

박 연구원은 "한화비전의 연결 영업이익이 2026년 4분기 974억원, 2027년 4917억원으로 각각 전년 대비 443%, 111%로 증가하며 주가 상승을 이끌 것"이라며 “분기 실적 턴어라운드, HCB 장비 공급 효과 등을 주목한다”고 짚었다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.