;)

;)

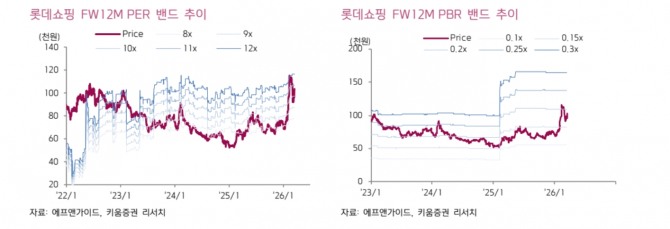

이미지 확대보기

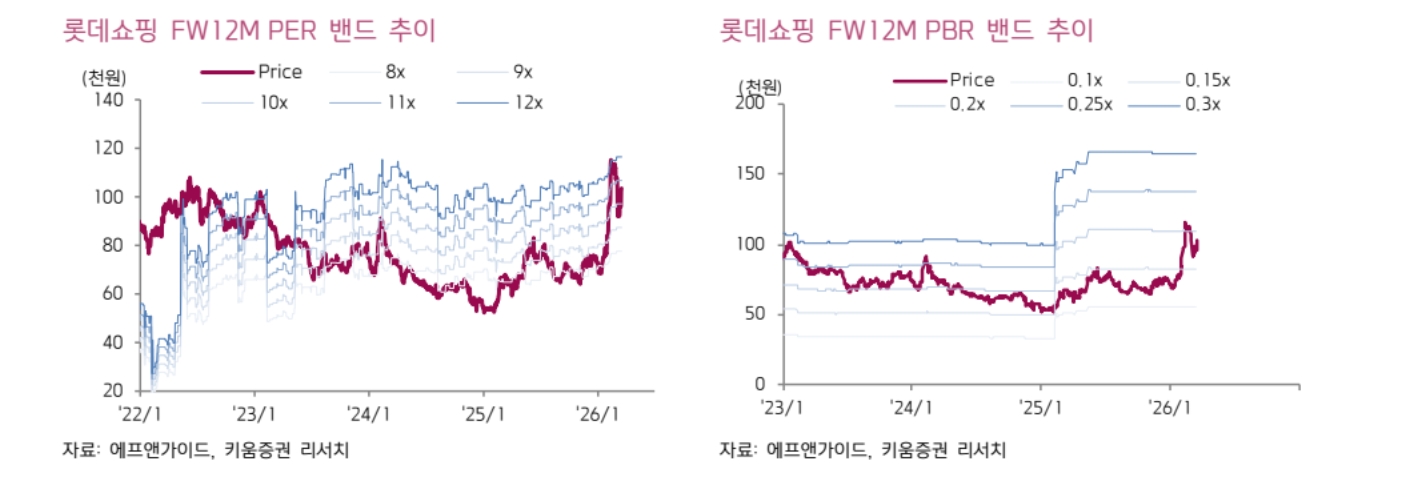

이미지 확대보기

박상준 키움증권 연구원은 “국내 백화점 기존점 성장률이 기대치를 상회하고 있고, 해외사업과 홈쇼핑, 컬처웍스도 견조한 흐름을 보이고 있다”며 “소비 회복과 인바운드 증가가 동시에 작용하며 실적 개선 폭이 확대되는 구간”이라고 설명했다.

롯데쇼핑의 올해 1분기 연결 기준 영업이익은 2064억원으로 전년 동기 대비 39% 증가하며 시장 기대치를 상회할 것으로 전망했다. 특히 백화점 기존점 매출은 관리 기준 11~12%, 회계 기준 7% 성장하며 실적 개선을 주도할 것으로 봤다.

이미지 확대보기

이미지 확대보기

박 연구원은 "중국인 관광객 유입 확대도 핵심 변수로 꼽힌다"면서 "명동·잠실·부산 점포를 중심으로 외국인 매출이 전년 대비 80~90% 증가하고 있으며, 2분기에는 노동절 연휴 효과까지 더해지며 인바운드 모멘텀이 더욱 강화될 것"이라고 전망했다.

아울러 "내수 소비 회복 흐름도 긍정적"이라며 "고소득층뿐 아니라 중산층까지 소비가 확산되면서 백화점뿐 아니라 할인점과 패션 자회사 실적도 개선세를 보이고 있다"고 부연했다. 유니클로와 자라 등 지분법 자회사 역시 판매 증가와 정상가 판매율 상승으로 실적 기여도가 확대될 것으로 예상했다.

박 연구원은 “백화점 중심의 영업 레버리지 효과와 외국인 매출 증가가 맞물리며 실적 개선 사이클이 강화되고 있다”며 “내수 소비 회복과 관광 수요 회복이 동시에 반영되는 구간”이라고 짚었다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.