;)

;)

이미지 확대보기

이미지 확대보기

오강호 신한투자증권 연구위원은 “공급 우위의 시장 구조와 영업이익률 개선이 현재 진행형”이라며 “변함없는 성장 방향성에 주목해야 한다”고 짚었다. 아울러 “과거 영업이익률 흐름을 보면 2016~2017년 35%, 2020~2022년 41%, 2023~2024년 45%로 구간별 계단식으로 올라왔다”며 “AI 시장 개화 이후 고객사의 제품 난이도가 높아지고 있어 시장 내 리노공업의 입지 경쟁력을 확인할 수 있는 대목”이라고 덧붙였다.

이미지 확대보기

이미지 확대보기

실적을 좌우하는 두 가지 핵심 변수인 가격(P)과 물량(Q)의 흐름도 긍정적으로 봤다. 리노소켓 기준으로 2024년에는 가격이 전년 대비 22% 오르며 성장을 이끌었고, 2025년에는 가격이 3% 소폭 하락했지만 물량이 46% 급증하며 성장을 뒷받침했다. 2026년에는 고부가 제품 수요 확대와 고객사 주문 증가에 힘입어 가격과 물량이 각각 8%, 9% 늘어날 것으로 추정했다.

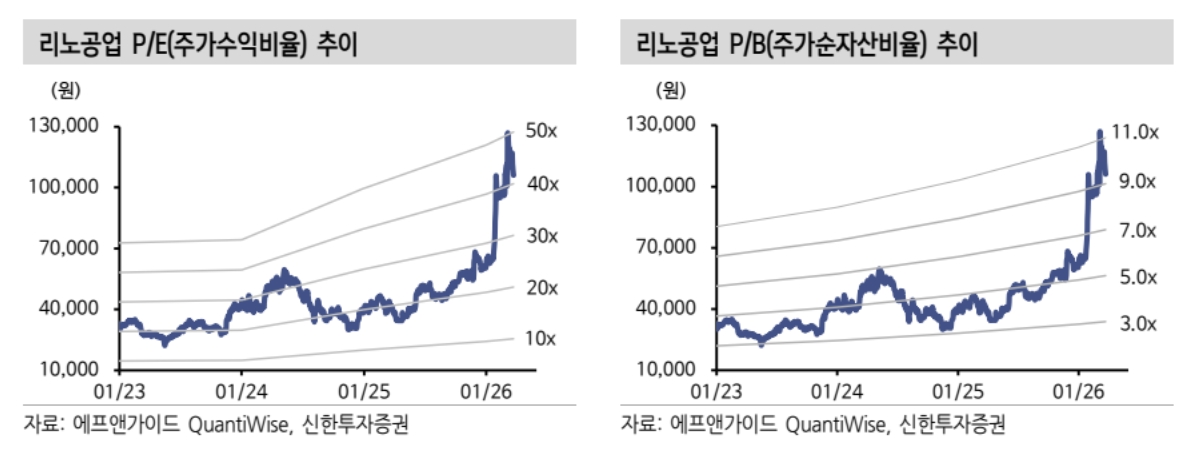

오 연구위원은 “과거 수요 중심의 정보기술(IT) 사이클이 아닌 고부가 제품의 구조적 성장 구간으로 판단한다”며 “밸류에이션 할증의 이유”라고 분석했다. 이어 “2026년 연초 대비 주가가 76% 상승하며 코스닥 대표 IT 지위를 확인했다”며 “단기 밸류에이션 부담보다 성장 방향성에 주목해야 한다”고 부연했다.

목표주가 산정에는 2027년 주당순이익(EPS) 2997원에 목표 주가수익비율(PER) 42.6배를 적용했다. 목표 PER은 기존 대비 30% 올린 수치로, 2020~2021년과 2024~2025년 PER 고점 평균에 10%를 할증했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.