;)

;)

;)

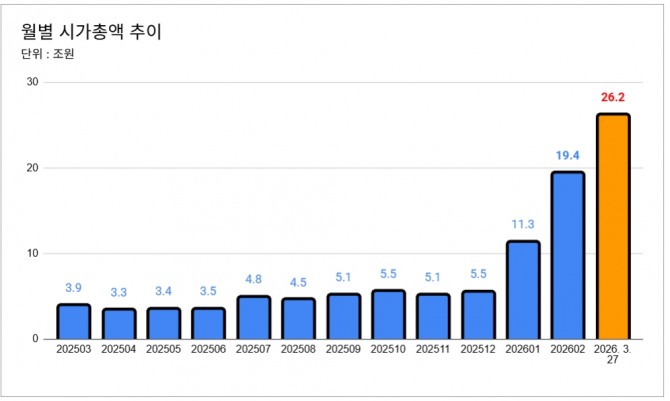

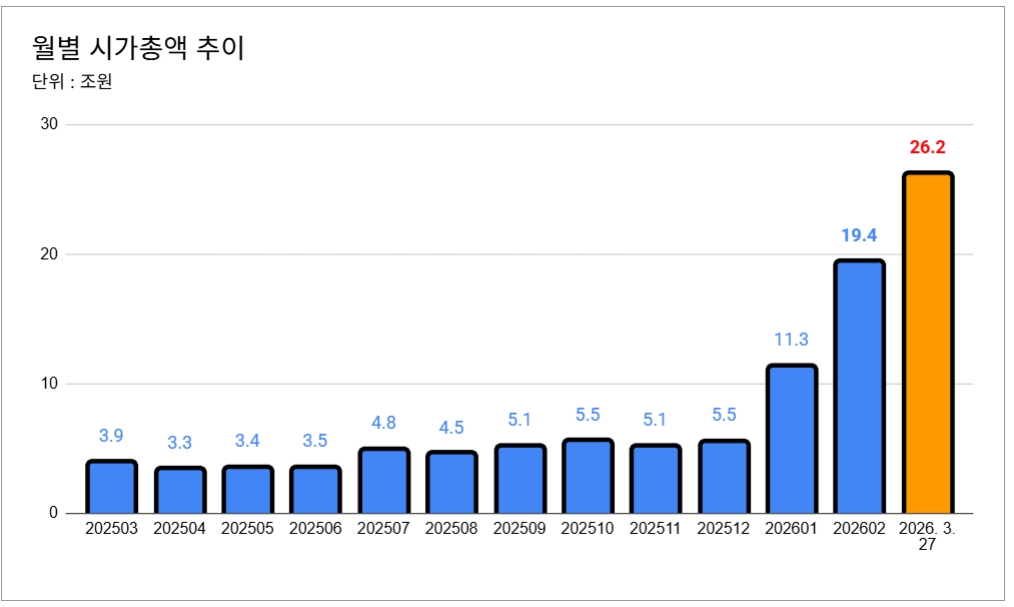

영업이익 85억 원 회사가 시총 26조 코스피 시총 상위권 맞먹어

전인석 대표의 '입'에 춤추는 주가... 2500억 규모 대주주 지분 매각 '경고등'

ESG 3년 연속 최하위 D등급, 분석 리포트 실종 등 '깜깜이 투자' 우려

전인석 대표의 '입'에 춤추는 주가... 2500억 규모 대주주 지분 매각 '경고등'

ESG 3년 연속 최하위 D등급, 분석 리포트 실종 등 '깜깜이 투자' 우려

이미지 확대보기

이미지 확대보기

27일 주가는 하루동안 11만 원 이상의 변동성을 나타내기도 핬다. 외국인이 최근 20거래일간 20만 주를 매집하며 주가를 지탱하고 있지만, 기관은 이미 8만 주 넘게 팔아치우며 '탈출'에 속도를 내고 있다.

■ 영업이익의 3000배가 넘는 시가총액

삼천당제약의 현재 몸값을 정당화할 지표를 찾기는 쉽지 않다. 지난해 이 회사의 연결 기준 매출은 2318억 원, 영업이익은 고작 85억 원에 불과하다. 시가총액 26조 원은 영업이익의 약 3000배가 넘는 수준이다. 국내 바이오 대장주인 삼성바이오로직스나 셀트리온과 비교해도 수익성 대비 시가총액 비중은 비정상적으로 높다.

■ 대주주 지분 매각과 '주주서한'의 절묘한 타이밍

투자자들을 더욱 불안하게 만드는 대목은 지배구조 리스크다. 삼천당제약은 최근 최대주주인 전인석 대표가 약 2500억 원 규모(26만 5700주)의 지분을 시간외매매(블록딜) 방식으로 처분하겠다고 공시했다. 통상 대주주의 지분 매각은 시장에서 강력한 '고점 신호'로 받아들여진다.

기묘한 점은 공시 직후 주가가 오히려 폭등했다는 사실이다. 전 대표는 지분 매각 공시와 동시에 "며칠 내로 회사의 체급을 완전히 바꿀 중대한 소식을 전하겠다"는 주주서한을 발표했다. 증여세 납부를 위한 매각이라며 '책임 경영'을 강조했지만, 결과적으로 대주주가 고점에서 물량을 정리하는 시점에 자극적인 호재성 멘트로 주가를 부양했다는 비판에서 자유롭기 어렵다.

■ 'D등급' 성적표와 실종된 분석 보고서

상황이 이렇다 보니 전문가들조차 입을 닫았다. 최근 1년간 삼천당제약에 대해 분석 보고서를 낸 증권사는 단 한 곳뿐이며, 그마저도 목표 주가는 제시하지 못했다. 주가 변동성이 너무 커 합리적인 분석이 불가능하기 때문이다. 투자자들은 기업의 펀더멘털이 아닌 온라인 커뮤니티의 정보와 대주주의 말 한마디에 의존하는 '깜깜이 투자'로 내몰리고 있다.

■ '독일 프로필'과 손잡은 자신감, 그러나 성공은 '미지수'

삼천당제약의 주가를 견인하는 핵심 동력은 유럽 의약품청(EMA)에 제출한 경구용 인슐린(SCD0503)의 임상 1/2상 시험계획(IND)이다. 삼천당제약은 당뇨병 임상 전문 CRO인 독일의 '프로필(Profil)'과 손을 잡았다. 제1형 당뇨 환자를 대상으로 피하제형 인슐린과 직접 대조하는 임상 디자인을 설계했다는 점은 약효에 대한 상당한 자신감으로 풀이된다.성공만 한다면 40조 원 규모의 글로벌 인슐린 시장을 송두리째 뒤흔들 대사건이다. 그러나 냉정하게 봐야 할 대목이 있다. 경구용 인슐린은 지난 수십 년간 글로벌 빅파마들이 수조 원을 쏟아붓고도 실패의 쓴잔을 마신 영역이다. 이제 겨우 임상 첫 단추를 꿰었을 뿐이며, 실제 데이터 확인은 올해 연말에나 가능하다. '기대감'만으로 26조 원의 몸값을 정당화하기엔 아직 넘어야 할 산이 너무 높다.

한 증권업계 전문가는 "바이오 기업의 꿈은 존중받아야 하지만, 숫자가 뒷받침되지 않는 급등은 결국 개인 투자자의 눈물로 끝나는 경우가 많았다"고 지적했다.

장기영 글로벌이코노믹 기자 kyjangmon@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.