;)

;)

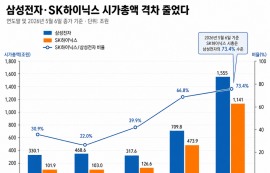

이미지 확대보기

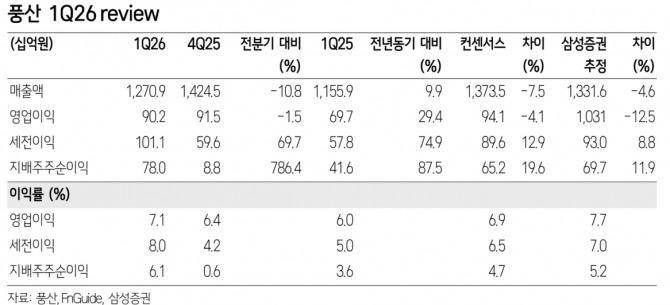

이미지 확대보기

백재승 삼성증권 연구원은 “1분기 연결 기준 영업이익은 902억 원으로 컨센서스에 부합했다”면서 “1분기 매출은 1조3000억 원으로 전분기 대비 10.8% 감소했고 영업이익도 1.5% 감소했다"고 분석했다.

백재승 연구원은 또 "방산 사업은 내수 수락시험 지연과 수출 운송 지연 영향으로 매출이 다소 저조했다"면서 "구리 평균 가격 상승과 원·달러 환율 상승에 힘입어 구리 가공사업 마진율이 개선되며 전사 실적을 이끌었다"고 부연했다.

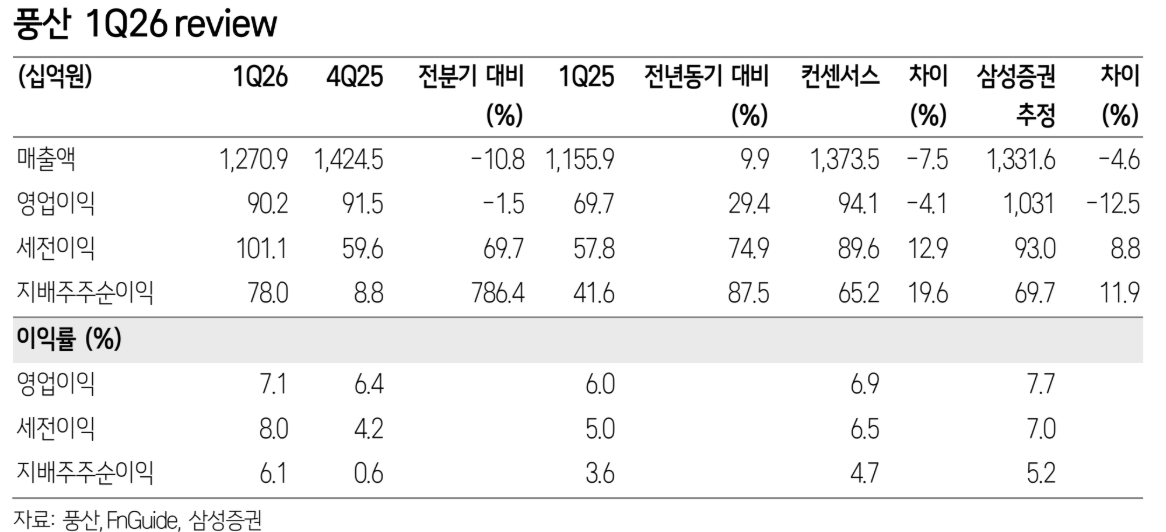

이미지 확대보기

이미지 확대보기

미국 자회사 PMX는 재고 미실현이익 차감 영향으로 1분기 실적이 부진했다. 그렇지만 구리가격 상승 효과가 2분기부터 반영될 것으로 봤다.

백 연구원은 “일부 지연된 방산 매출이 연내 대부분 인식될 것으로 예상되며 방산 매출 가이던스 1조3700억 원을 유지했다”면서 “상반기는 구리 가공사업이, 하반기는 방산사업이 각각 실적을 이끌 것”이라고 평가했다.

밸류에이션 매력도는 여전히 유효하다는 평가다. 백 연구원은 “2026년 예상 목표 주가수익비율(P/E)는 11.6배로 국내 방산업군 평균 대비 약 72% 할인된 수준”이라며 “밸류에이션 부담은 크지 않다”고 분석했다.

백 연구원은 “최근 방산사업 매각 추진으로 훼손된 경영진 신뢰 회복이 필요하다”면서 “신뢰가 회복될 경우 현재의 저평가도 빠르게 해소될 수 있다”고 덧붙였다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.