글로벌이코노믹이 창간을 하던 2009년은 미국발 글로벌 금융위기가 최정점에 달한 때였다.

새로운 세상이 전개되고 있는 것이다.

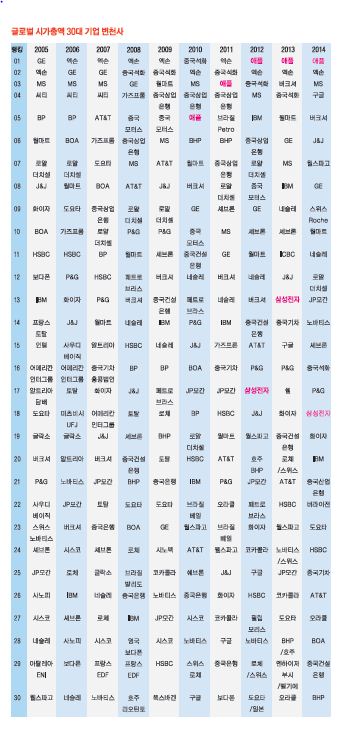

본지는 창간 5주년을 맞아 글로벌 금융위기를 전후한 최근 10여 년간 벌어진 격동의 글로벌 기업의 변화상을 모았다.

/편집자주

이미지 확대보기

이미지 확대보기

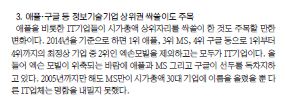

③ 애플.MS, 구글 등 'IT 삼총사' 독주시대

애플을 비롯한 IT 기업들이 시가총액 상위자리를 싹쓸이한 것도 주목할 만한 변화이다.

2014년을 기준으로 하면 1위 애플, 3위 MS, 4위 구글 등으로 1위부터 4위까지의 최정상 기업 중 2위인 엑손모빌을 제외하고는 모두가 IT기업이다.

2위 엑손은 정유회사이다.

정유회사는 그 속성상 덩치가 크다.

더구나 이 회사는 엑손과 모빌이 합병하여 하나로 통합을 하기도 했다.

슬림한 IT의 몸으로 그런 공룡 엑손과 어깨를 나란히 했다는 사실만으로도 대단한 것이다.

이 엑손을 예외로 한다면 글로벌비즈니스 세상을 애플과 MS 그리고 구글 등 'IT 삼총사'가 사실상 평정하고있다고 해도 과언이 아니다.

그 밖의 IT 업체들도 순위가 치솟고 있다.

10년 전인 2005년까지만 해도 MS만이 시가총액 30대 기업에 이름을 올렸을 뿐이다.

이제는 IT 업체가 상위권에 다수 포진하고 있다.

바야흐로 IT의 시대다.

[별첨/ 조사방법론]

글로벌무대에서 기업의 순위를 평가하는 것은 말처럼 쉽지 않다. 기업이라는 조직의 속성이 워낙 다양하기 때문에 바라보는 각도에 따라 서열이 달라질 수 있다. 역사적으로는 자산이나 매출을 기준으로 순서를 따지는 경우가 많았다. 회계학에서 말하는 자산(Assets)이란 기업이 소유하고 있는 유형, 무형의 모든 가치물을 합한 것이다. 그 기업이 동원할 수 있는 경제적 재산의 총합으로 볼 수도 있다. 자산은 기업의 경제적 동원 능력을 파악하는 데에 유용한 지표이다. 자산은 그러나 그중 상당액이 부채에 의해 조달되고 있다는 점에서 실제 가치로 보기는 어렵다. 그런 면에서 자산은 기업순위를 따지는데 한계가 있다. 부채가 많은 기업을 상위권에 올릴 수도 있기 때문이다. 미국의 경제 잡지 포천은 바로 이 같은 이유로 자산 대신 매출을 기준으로 세계 기업의 순위를 매기고 있다. 여기서 말하는 매출(Revenue)은 회계학 상의 개념이다. 재화나 서비스를 제공하는 대가롤 유입된 경제적 효익의 합계치이다. 사회통념상의 매상과는 다르다. 매출을 기준으로 서열을 매기면 영업활동이 가장 왕성한 기업을 상위에 놓게 된다. 이 매출기준의 서열도 한계는 있다. 원가 이하로 밀어내기를 해도 서열이 오르는 문제가 있는 것이다. 이 밖에 순익, 자본 등을 기준으로 서열을 나누기도 한다. 이 또한 각자 나름의 장단점을 내포하고 있다. 최근에 와서는 시가총액이 순위지표로 주목받고있다. 시가총액이란 발행주식수에다 현재의 주가를 곱해 구하는 것이다. 기업의 자산가치가 결국은 시장에 의해 결정된다는 관점에서 나온 서열매기기 방식이다. 재무제표상의 특정 지표에 치우치지 않고 자산, 부채, 자본, 매출, 영업이익, 당기순익 등 모든 측면을 통괄한 시장의 종합평가라는 점에서 나름 정당성을 갖는다. 영국의 경제지 파이낸셜 타임지가 오래전부터 해온 방식이다. 시가총액은 흔히 실질가치(Value)로 불린다. 기업의 경제적 가치를 가장 잘 나타내 준다는 의미다. 실제로 어떤 기업을 통째로 사려면 시가총액만큼의 돈을 지불해야한다. 시가총액을 기준으로 한 기업의 서열 매기기에도 물론 한계는 있다. 나라마다 자본시장의 성숙도가 다르고 주가의 변동이 심해 객관성이 결여될 수 있다는 지적이다. 비상장 국영기업은 파악하기가 불가능하다. 그러나 세계 금융시장이 점차 통합되어 가고 있는 추세를 감안할 때 다른 지표보다는 상대적으로 조금 더 합리적일 수 있다. 민영화의 확산으로 국영기업의 수도 줄고 있다. 주가의 잦은 변동으로 인한 허점은 산술평균이나 가중평균 등으로 어느 정도 보완할 수 있다. 이 기사에서의 세계기업 변화상 분석은 이 같은 시대의 추세에 맞추어 시가총액을 기준으로 했다. 시가총액을 도출하는 데에 기초가 되는 발행주식수는 각 기업이 감독당국과 증권거래소에 직접 제출한 사업보고서를 토대로 했다. 여기에다 매일 형성되는 마감 주가의 한 달치 평균을 곱했다. 매년 3월을 기준시점으로 잡았다.

김대호 연구소 소장 /경제학 박사 tiger8280@

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[초점] 퇴보하는 ‘이민자의 나라’…美 반이민 정서 확산](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=20240426105827034139a1f3094311109215171.jpg)