4분기 서비스 매출액은 전년 동기에 있었던 일회성 매출과 기본료 폐지가 기저요인으로 작용하면서 2.19조원(-0.8%YoY)을 기록할 전망이다. 데이터요금제와 선택약정할인폭 확대의 부담에도 실질적으로는 소폭(+0.5%YoY)이나마 성장을 유지한 것으로 파악된다.

신성장동력에 드라이브를 걸고 있는 것도 눈여겨봐야 한다. 2016년에는 대표이사로 신임된 권영수 부회장의 주도 하에 IoT, PG, IPTV, 스마트카와 같은 신규사업 부문에서 좋은 성과가 있을 것으로 기대된다.

홈IoT 상품은 8만 가입자를 돌파하면서 목표치를 초과 달성하고, PG 사업도 구글플레이, 코스트코 등과 제휴에 성공하면서 이미 성과를 내고 있다.

여기에 1차 준공한 IDC의 추가적인 커패서티 증설효과와, 유료방송시장의 마케팅 경쟁완화, 친환경 전기자동차 보급 확대 등의 긍정적인 요인들이 더해지면서, 2016년에는 신규사업부분에서 전반적으로 양호한 성과가 예상된다.

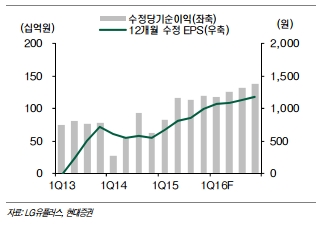

나태열 현대증권 연구원은 "현 주가는 12개월 선행 EPS의 9.6배로 밸류에이션은 여전히 매력적이다"라며 "2015년 배당은 당기순이익의 25.3%인 주당 250원을 예상하며 현재가 기준 배당수익률은 2.3%으로 추정된다"고 말했다.

최성해 기자 bada@

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[초점] 퇴보하는 ‘이민자의 나라’…美 반이민 정서 확산](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=20240426105827034139a1f3094311109215171.jpg)