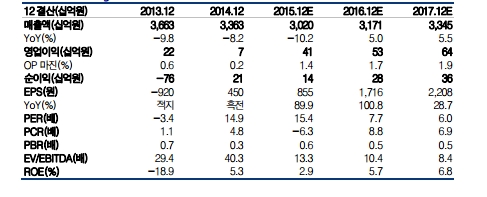

2016년 턴어라운드가 확실시되는데, 이는 부채 감축에 따른 이자비용 감소, 건설 신규수주 회복에 따른 양적 성장및 BMW 신차 출시 효과 등이 나타나기 때문이다.

△지속적인 부채상환을 통한 이자비용 감소(2014년 564억원 → 2015F 396억원)로 이자보상배율 회복 △주택 경기 개선에 따른 신규수주 증가(‘13년 9,900억원, ‘14년 1.3조원 → ’15.3Q 1.8조원) 물량 ‘16년 착공 본격화 △금년 BMW 7시리즈 신차 출시에 이은 2016년 상반기 BMW 3, 5 시리즈 신차 출시 효과에 따른 성장성 및 이익 가시성이 증가하고 있다.

지난 3분기 순익 적자에도 불구하고 22일 주가안정 및 주주가치 제고 목적의 자사주 취득 계획(약 20만주주) 발표한 것도 내년 실적 회복에 대한 자신감을 보인 것이라는 분석이다.

교보증권 백광제 연구원은 "2015년 실적은 연간 영업이익 대폭 개선 불구, 부천 터미널 관련 4Q 손실 반영가능성으로 2015년 배당 가능 이익 증가 가능성이 크지 않은 상황에서 자사주 취득 계획을 공시 한 것은 향후 실적에 대한 자신감을 보인 것으로 판단"이라며 “취득 규모(약 22억원)와 기간(’15. 12. 23 ~ ’16. 03. 22) 감안시 직접 수급 개선에 미치는 영향이 크지는 않을 것이나, 향후 이익 개선이 주가에 반영되는 계기가 될 것”이라고 말했다.

최성해 기자 bada@

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[초점] 퇴보하는 ‘이민자의 나라’…美 반이민 정서 확산](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=20240426105827034139a1f3094311109215171.jpg)