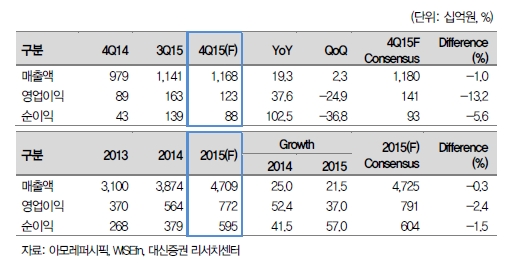

4분기 매출 1조1678억원(+19% yoy), 영업이익 1228억원(+38% yoy)이 예상된다. 영업이익이 컨센서스(1415억원)를 하회하는 것처럼 보이나, 소수의 아웃라이어(outlier) 때문으로 이를 제외할 경우 컨센서스에 부합하는 수준이라는 판단이다.

또 중국 매출액 2247억원(+61% yoy), 아시아 매출액 3554억원(+54% yoy), 아시아 영업이익률 12.5%(+0.7%p yoy)가 기대된다.

실적회복세로 1Q16에 주가 신고점 경신이 예상된다.2016년 연결 매출 +25% yoy, 영업이익 +29% yoy 전망이다. 사업부문별로 면세점은 신규 면세점 업체들 진입은 Brand Operator에게는 호재다. 중국 쪽도 2016년에도 매출 51% yoy 성장이 전망되는 데, 구체적으로 이니스프리 매장 60개 증가, 설화수 매장 14개 증가, 아이오페 매장 12개 증가가 예상된다.

밸류에이션도 나쁘지 않다. 지난 7월 기점 주가의 2015F PER은 40x 수준이었으나, 이후6개월간 횡보해 현주가의 2016F PER은 32x로 하락한 상황이다.

박신애 대신증권 연구원은 "현 주가의 2016F PER은 32x로 밸류에이션 부담이 크게 완화됐으며, 높아진 기저효과에도 2016년 매출 및 영업이익 각각 25%, 29%씩 성장이 예상된다"라며 "높은 이익성장성 및 중국에서의 점유율 확대 스토리를 고려할 때 프리미엄은 타당하다"고 말했다.

박 연구원은 아모레퍼시픽에 대해 화장품 업종 내 Top Pick으로 적극적으로 비중을 확대할 것을 추천했다.

최성해 기자 bada@

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[초점] 퇴보하는 ‘이민자의 나라’…美 반이민 정서 확산](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=20240426105827034139a1f3094311109215171.jpg)

![[속보] 美 3월 근원 PCE 물가, 전년比 2.8% 증가...시장 예상치 ...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=20240426212148010594a01bf698f12113517828.jpg)