이미지 확대보기

이미지 확대보기

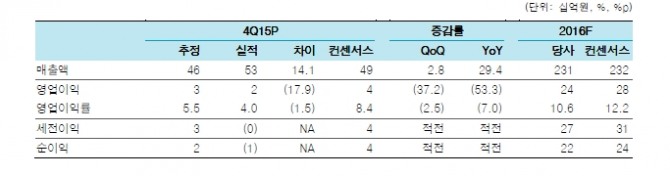

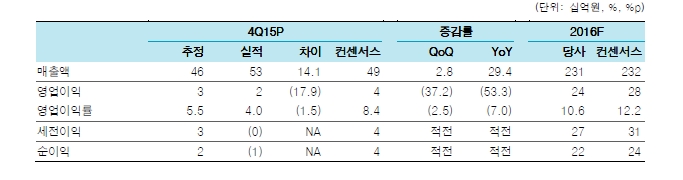

4분기 연결기준 매출액은 529억원으로 전년동기 대비 29.4% 증가했다. 영업이익은 21억원으로 53.3% 감소해 우리 추정치와 시장 컨센서스를 각각 17.9%, 48.9% 하회했다.

영업이익은 역성장했는데 여행박람회 규모 확대와 홈쇼핑, 배너 광고 등 프로모션 활동 강화 등으로 광고 선전비가 33% 늘어나는 등 영업비용이 29% 증가했기 때문이다. 연결 자회사 합산 이익도 여전히 영업손실에 머물러 연결 실적 개선에 기여하지 못했다.

4분기 외형 확대는 지속했다. 패키지와 티켓 송출객수는 전년동기 대비 각각 23.2%, 48.6% 증가했다. 따라서 전체 해외 송출객수는 32.1% 증가해 성장세를 지속했다. 4분기 시장 점유율은 11%로 0.6%p 향상돼 5분기 연속 상승세를 이어갔다.

자회사 관련 부진한 실적이 발목을 잡았다. 인바운드 사업을 영위하는 모두투어인터내셔널, 호텔 운영자회사 모두스테이 등은 메르스 영향에서 회복해 흑자로 전환했지만 작년 2분기부터 연결계상된 자유투어의 영업손실이 20억원으로 전분기 13억원 대비 커졌다. 자유투어의 패키지 판매가 평균 70% 이상 늘고 있어 매출 증가에 따른 이익 개선이 예상된다.

최민하 한국투자증권 연구원은 “금년에는 수익성 회복이 예상되는데 본사 비용 효율화에 따른 마진 향상과 연결 자회사의 손실폭 개선으로 영업이익률이 10.6%로 예상돼 전년대비 2.3% 향상될 것"이라며 "단기적인 노이즈는 있지만 장기성장세는 지속될 것으로 예상되고 시장 내 점유율 상승세를 이어갈 것"이라고 말했다.

최성해 기자 bada@

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[초점] 퇴보하는 ‘이민자의 나라’…美 반이민 정서 확산](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=20240426105827034139a1f3094311109215171.jpg)

![[속보] 美 3월 근원 PCE 물가, 전년比 2.8% 증가...시장 예상치 ...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=20240426212148010594a01bf698f12113517828.jpg)