이미지 확대보기

이미지 확대보기

전일(14일) SK의 100% 자회사 SK바이오팜은 자체 개발한 뇌전증 신약(YKP3089)의 임상 2상을 종료하고 임상 3상 진행 및 미국FDA와 신약 승인 요건에 대한 협의를 완료했다고 발표했다.

특징적인 점은 기존 치료제보다 약효 및 안전성이 탁월한 것으로 확인됨에 따라 FDA로부터 임상 2상의 약효 데이터만으로 신약 승인 신청이 충분해 현재 진행 중인 임상 3상에서 약효 임상을 생략할 수 있는 공식 확인을 받았다.

아울러 회사측은 현재 뇌전증 치료제 시장 1위 사업자 UCB의 제품인 Vimpat, Keppra의 매출을 비교해서 판단할 때, 2018년 이후 뇌전증 신약은 본격적 판매가 이뤄진 경우 미국에서만 연간 매출 1조원 이상, 영업 이익률 50%를 상회하는 초대형 신약으로 자리잡게 될 것으로 전망했다.

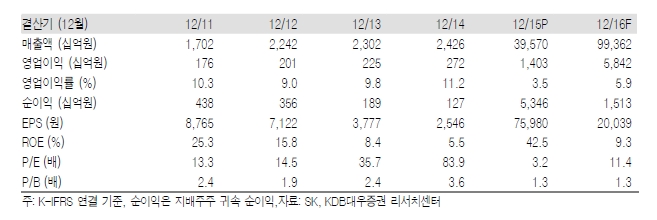

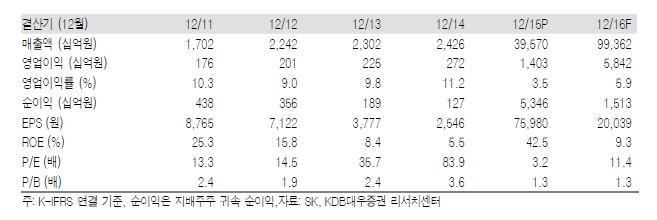

KDB대우증권은 SK의 NAV 산정에 장부가 기준 총 3,287억원으로 반영되어 있던 SK바이오팜과 SK바이오텍 지분 가치를 각각 재평가해 다음과 같이 총 2.2조원 수준으로 반영했다. .

SK바이오팜은 뇌전증 신약의 2018년 하반기 상업 생산 및 판매가 가시화 등을 반영해 기존 장부가에서 약 2조원(2019년 예상 순이익 기준 P/E 20배 적용, 7.5%로 현가화)으로 재평가했다.

한편 CMS(Custom Manufacturing Service) 사업을 영위하는 SK바이오텍 역시 지난 2월 SK가 SK바이오팜으로부터 지분 100% 취득함에 따라 SK 자회사로 격상되며 SK NAV 반영을 위해 별도의 가치 산정이 필요, 약 2180억원(2016년 예상 순이익 기준 P/E 10배 적용)으로 재평가했다.

정대로 kdb대우증권은 “SK는 사업형 지주회사로서 지속성장을 위한 5대 성장 사업 계획을 진행 중”이라며 “현재까지 반도체 소재 진출을 위한 SK머티리얼즈 인수, SK바이오팜과 SK바이오텍 중심 신약개발, 생산, 마케팅까지 Value Chain을 완성한 Global FIPCO(Fully Integrated Pharma Company) 구축을 시작했다"라며 "후속 사업 계획이 순차적으로 시현될수록 동사 영업가치 및 자회사 가치 상향재평가가 예상된다"고 말했다.

최성해 기자 bada@

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[초점] 퇴보하는 ‘이민자의 나라’…美 반이민 정서 확산](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=20240426105827034139a1f3094311109215171.jpg)

![[속보] 美 3월 근원 PCE 물가, 전년比 2.8% 증가...시장 예상치 ...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=20240426212148010594a01bf698f12113517828.jpg)