이미지 확대보기

이미지 확대보기

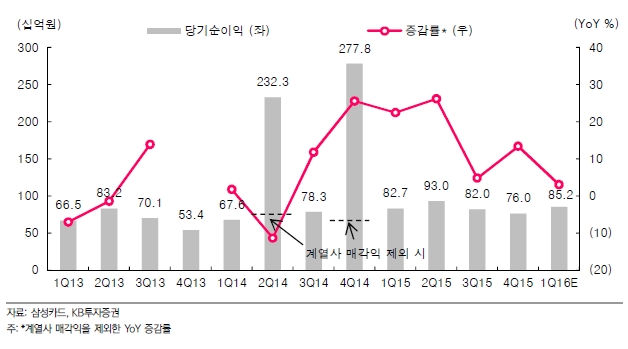

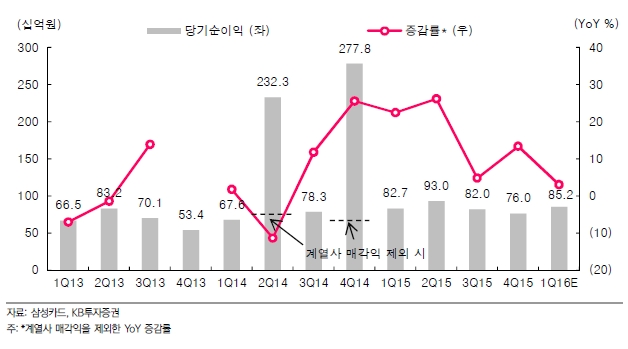

삼성카드의 1Q16 순이익은 852억원 (+3.0% YoY, +12.1% QoQ)으로 시장 전망치에 부합하는 실적을 기록할 전망이다. 수수료율 인하 시점 지연 등에 따라, 삼성카드의 신용판매 수익은 4,631억원 (+5.7% YoY)으로 양호한 성장을 보일 것으로 예상된다. 보유 주식으로부터의 배당수익 증가도 기대되면서 영업수익은 8188억원 (+6.1% YoY)으로 증가할 전망이다.

삼성카드 매각 추측설이 본격화된 지난해 11월 이후, 삼성카드의 주가는 고유 사업가치보다 주주환원 자본정책에 대한 기대감에 더 크게 연동됐다. 이는 매각설에 더해 삼성카드의 자본여력 및 최대주주인 삼성생명의 재원 필요성 등이 맞물리면서 주주의 삼성카드 자본 취득 가능성이 점증한 데 따른 것으로 판단된다.

하지만 회사분할, 유상감자 등 주로 거론되는 자본정책들이 유의미하게 실현되기 위해서는 삼성카드의 대규모 부채차입 또는 상품자산의 현금화 등 선결과제가 있는 것으로 판단된다. 이에 따라 대대적인 자본정책이 당장 실현될 가능성은 높지 않아 보이며, 현 시점에서는 카드사로써의 본질적인 이익 창출력에 다시 관심을 가질 필요도 있는 것으로 보인다.

김도하 KB투자증권은 "소비의 카드 의존도 상승에 따라 2016년 취급고의 양호한 증가를 예상하며, 비용절감노력에 힘입어 기존 예상을 상회하는 이익 창출이 가능할 것"이라며 "또한 대대적인 일회성 자본정책이 아니더라도, 삼성카드의 배당 매력은 충분히 높은 것으로 판단된다"고 말했다.

최성해 기자 bada@

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[영상 시승] 전기차 고민이라면? 그냥 아이오닉 5 사~! 2024년형...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024042707324903509c35228d2f5175193150103.jpg)

![[뉴욕증시] 알파벳·엔비디아 폭등에 3대 지수 일제히 상승](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024042705504802175c35228d2f5175193150103.jpg)