이미지 확대보기

이미지 확대보기

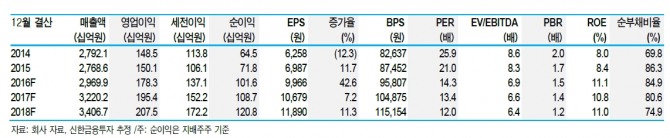

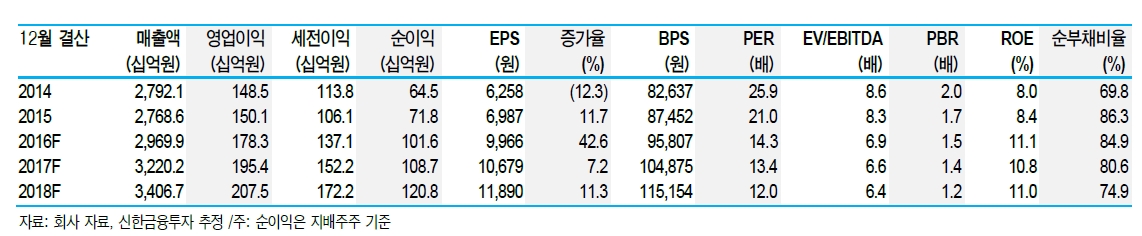

1분기 실적은 매출액 6758억원(+7.0% YoY), 영업이익 389억원(+28.3%YoY), 순이익 219억원(+169.8 YoY)을 기록했다. 영업이익은 건축자재 내 인조대리석 호조로 컨센서스 358억원을 9% 상회했다.

이 가운데 건자재 호조세가 눈에 띈다. 건축자재는 매출액 4187억원(+10.2% YoY), 영업이익 247억원(+54.4%YoY)을 달성했다. 건축자재 내 고마진 상품인 이스톤 매출 증가와 마진 개선으로 영업이익률은 5.9%(+1.7%p YoY)로 뛰었다.

고기능은 매출액 2458억원(-0.9% YoY), 영업이익 166억원(-1.2% YoY)을 기록했다. 고기능 소재부문은 전년과 유사한 매출과 영업이익을 기록했다. 자동차 부문은 생산물량 감소로 부진했으나 가전표면재가 매출이 소폭 증가했다.

이에 따라 2016년 매출액 3.0조원(+7% YoY), 영업이익 1783억원(+19% YoY)을 전망한다. 특히 건축자재 매출액 1.9조원(+8% YoY)/영업이익 1177억원(+26%), 고기능 매출액 1.0조원(+3% YoY)/영업이익 684억원(+2% YoY)을 예상했다.

박상연 신한금융투자 연구원은 "건축자재 성장의 핵심인 인조대리석은 3분기 미국 이스톤 신규라인 공장 가동(기존 대비 2배의 현지 생산 가능)으로 매출 확대와 이익률 상승이 이어질 전망이다"라며 "주택에 사용되는 창호 특판 물량의 증가는 4분기에 본격화될 것"이라고 전망했다.

최성해 기자 bada@

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[초점] 퇴보하는 ‘이민자의 나라’…美 반이민 정서 확산](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=20240426105827034139a1f3094311109215171.jpg)

![[속보] 美 3월 근원 PCE 물가, 전년比 2.8% 증가...시장 예상치 ...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=20240426212148010594a01bf698f12113517828.jpg)