이미지 확대보기

이미지 확대보기

SK의 2017년 영업이익은 5조5910억원(5% y-y)으로 추정된다.

SK하이닉스를 활용한 지주회사 사업포트폴리오 강화가능성도 배제할 수 없다.

SK하이닉스를 자회사화하는 구조개편에 대한 시장 기대감 여전하다. 하지만 직간접적으로 지분가치(7.4조원) 지불해야 하므로 당분간 쉽지 않을 것이라는 진단이다.

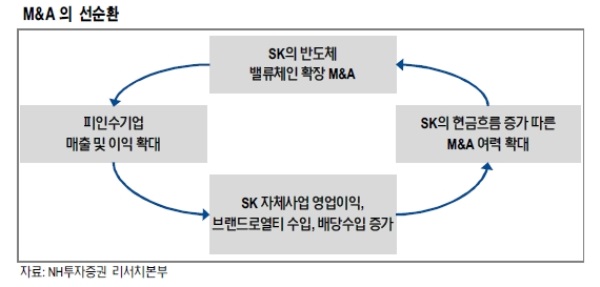

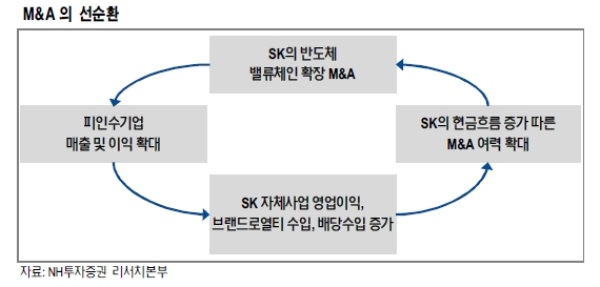

오히려, ‘지주회사의 손자회사’인 SK하이닉스의 증손회사 편입 제약때문에(공정거래법상 증손회사 지분 100% 확보해야 함), 지주회사 SK가 반도체 밸류 체인 강화를 주도하고 있다는 분석이다.

김동양 NH투자증권 연구원은 "지난 1년반 동안 인수한 SK머티리얼즈, 에스엠코어, LG실트론을 통해 SK는 자체사업 매출 확대(IT서비스, 스마트물류), 지주회사 매출 증가(브랜드로열티수입 및 배당수입) 등 현금흐름 강화중”이라며 “NAV 대비 34% 할인된 현재 주가는 매력적이며, 현금확보 통해 M&A 지속하는 선순환 구조를 기대한다”고 말했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[모바일 랭킹] 원신·니케, 신규 캐릭터 힘입어 매출 톱10 '역주...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024042713583502668c5fa75ef8612254575.jpg)