이미지 확대보기

이미지 확대보기

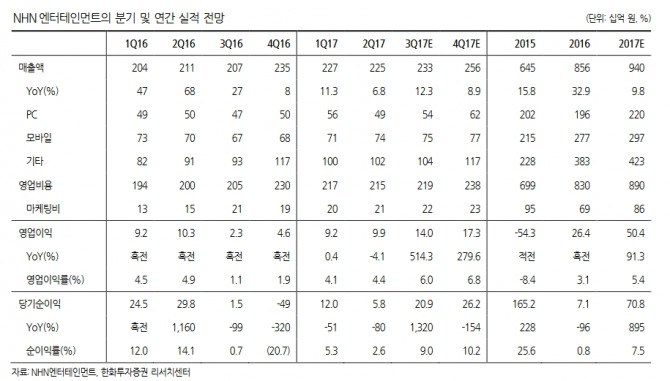

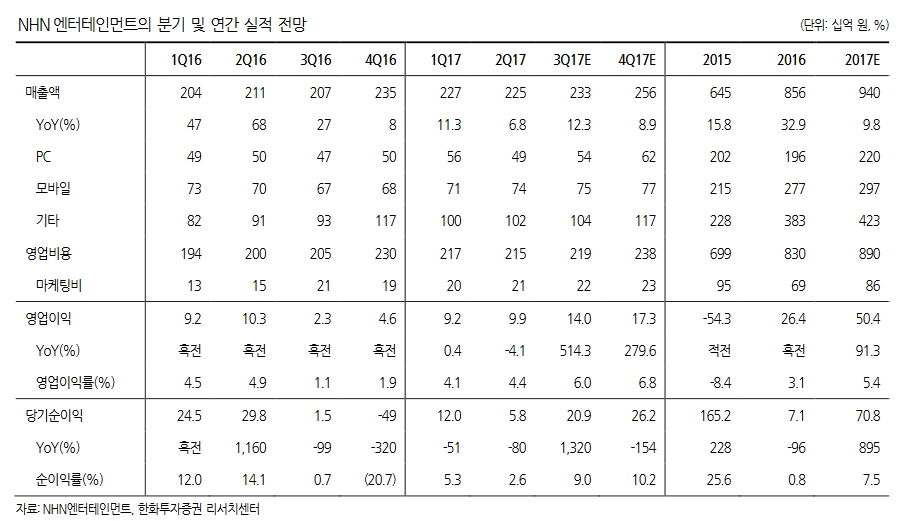

김소혜 한화투자증권 연구원은 "하반기에는 페이코 사업의 구체적인 전략 방향성이 가시화되면서 NHN엔터테인먼트의 기업가치가 상승할 것으로 전망한다"며 "특히 7월 페이코 거래액이 2400억원을 달성한 것은 충분히 고무적이며 향후 이용자의 재구매율을 높이는 방향으로 마케팅 효율도 증대될 것"이라고 말했다.

그는 "최근 카카오프렌즈 IP를 활용한 프렌즈팝 계약 만료 리스크가 주가에 이미 상당 부분 반영됐고, 밸류에이션은 올해 기준 주가순자산비율(PBR) 0.8배로 매력적이라는 점을 고려하면 주가 상승 여력은 충분하다"며 "페이코 사업이 외부 파트너와 사업 연계나 투자 유치가 동시에 나타난다면 밸류에이션 재평가가 한번 더 이뤄질 수 있을 것으로 예상한다"고 덧붙였다.

유병철 기자 ybsteel@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[영상 시승] 전기차 고민이라면? 그냥 아이오닉 5 사~! 2024년형...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024042707324903509c35228d2f5175193150103.jpg)

![[모닝픽] 삼성, 중국 기업 다탕과의 특허 소송에서 패소](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024042706580401162e8b8a793f7210178127232.jpg)

![[뉴욕증시] 알파벳·엔비디아 폭등에 3대 지수 일제히 상승](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024042705504802175c35228d2f5175193150103.jpg)

![[속보] 美 3월 근원 PCE 물가, 전년比 2.8% 증가](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=20240426212148010594a01bf698f12113517828.jpg)