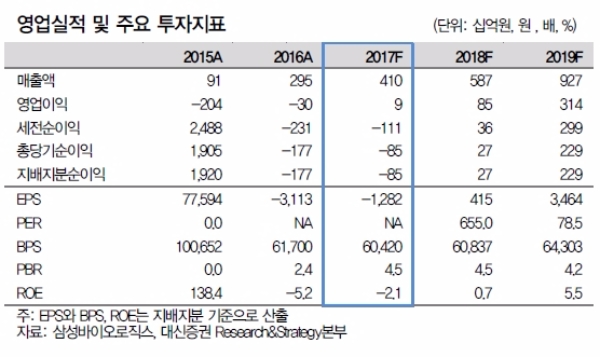

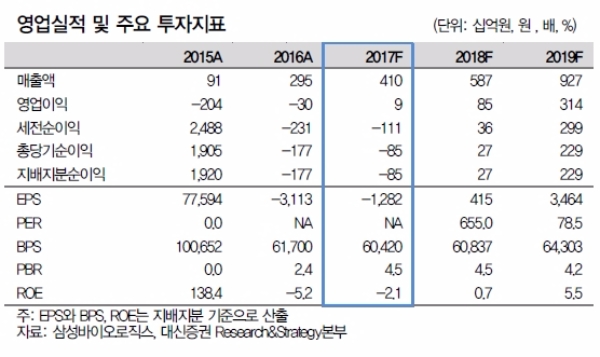

성장성이 투자포인트다. 바이오 의약품 위탁생산 수요 증가 및 공장 증설로 인한 추가 수주 계약 기대된다.

2018년 3공장 완공 시 총 36.2만리터로 세계 1위 규모의 바이오 CMO 업체로 부상 예상된다. 3공장 가동 시 추가 수주 가능성은 더 커질 것이라는 지적이다.

2공장 가동률 상승으로 인한 실적 성장도 전망된다. 점진적인 가동률 (연평균 가동률, 1공장: 97%, 2공장: 39%) 상승으로 매출 및 영업이익 개선될 것으로 보인다.

이에 따라 2017년 매출액 4,099억원(YoY +39.1%), 영업이익 91억원(흑전, 영업이익률 2.2%)으로 추정했다.

한편 자회사 삼성바이오에피스의 바이오시밀러 3종 하반기 시판 허가가능성도 호재다. 하반기에 바이오시밀러 3종, SB9(루두수나, 란투스 바이오시밀러) 미국허가, SB5(임랄디, 휴미라 바이오시밀러) 유럽 허가, SB3(허셉틴 바이오시밀러) 유럽시판 허가가 기대된다.

홍가혜 대신증권 연구원은 "향후 2공장 및 3공장 가동률 상승에 대한 매출 증가분 반영될 것”이라며 “자회사 삼성바이오에피스의 바이오시밀러 승인과 매출 호조 시 추가 상승 여력을 보유했다”고 말했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[초점] 퇴보하는 ‘이민자의 나라’…美 반이민 정서 확산](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=20240426105827034139a1f3094311109215171.jpg)

![[속보] 美 3월 근원 PCE 물가, 전년比 2.8% 증가...시장 예상치 ...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=20240426212148010594a01bf698f12113517828.jpg)