지난 8일 발표된 8월 매출 동향은 부진했다. 대형마트 기존점 성장률은 5.5% YoY 감소했고 창고형 매장의 성장률은 +9.3% YoY으로 전월대비 5%p 하락했다.

언론에 따르면 동사는 중국 내 6개 매장 가운데 5개에 대한 매각을 협의 중이다.

지난 2분기 실적 컨퍼런스 콜에서 언급된 연내 완전 철수가 가시화되었다. 자가 소유인 잔여 1개 매장도 연내 정리를 전망한다

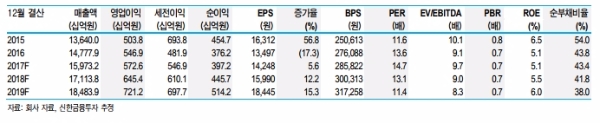

영업 중단이 연내 확정될 경우 실적 추정치 상향 조정이 가능하다는 분석이다. 현재 추정실적에 반영된 중국 영업적자는 17년 179억원, 18년 148억원이다.

실적 개선효과는 약 2.3%(18년 추정 기준)이다. 17년과 18년 중국 부문의 예상 매출액은 1166억원, 690억원으로 영업 중단 시 매출액 감소 영향은 0.4%에 불과하다. 중국 영업 중단 시 손익 개선에 대한 긍정적 전망을 제시한다

박희진 신한금융투자 연구원은 "투자 포인트는 △ 대외 변수 부진에도 양호한 별도 실적(트레이더스, 온라인, 대형마트, 기타 부문: 영업이익 17F +5.1%, 18F +7.8%YoY) △신규 사업의 고성장세(트레이더스 매출액 17F +27.8%, 18F+20.4% YoY ) △ 부진 사업 부문(면세점, 중국 사업) 정리 가능성 확대이다"고 말했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[초점] 퇴보하는 ‘이민자의 나라’…美 반이민 정서 확산](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=20240426105827034139a1f3094311109215171.jpg)