이미지 확대보기

이미지 확대보기

20일 한국거래소에 따르면 DB손해보험 주가는 이날 오전 9시 41분 현재 전거래일 대비 6.30% 오른 2만5300원에 거래되고 있다.

외국인투자자의 경우 C.L.S.A 1만9319주, 노무라 1만924주, CS 9073주 순매도인 동시에 모건스탠리 2만4862주 순매수로 전체로 보면 팔자세가 앞선다.

DB손해보험 주가는 이달 폭락장과 맞물리며 급락하고 있다. 주가는 이달초 4만 원을 이탈한 뒤 19일에 2만3750원까지 폭락하며 잇따라 연중 최저가를 갈아치우고 있다.

시장에서 주가반등의 신호탄을 자사주 매입으로 보고 있다.

DB손해보험은 19일 공시에서 자기주식을 취득한다고 밝혔다. 연초(자사주 70만8000주 매입)에 이어 올해 두 번째 자사주 매입이다.

자사주 매입의 목적은 주주가치 강화다. 취득 예정주식은 354만 주(발행주식의 5%, 전일 종가기준 843억 원 규모), 취득예상기간은 20일부터 6월 19일까지 3개월간이다.

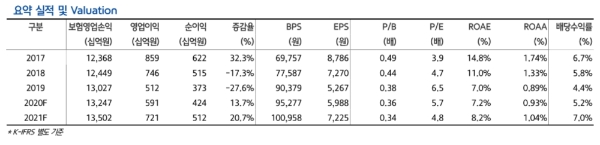

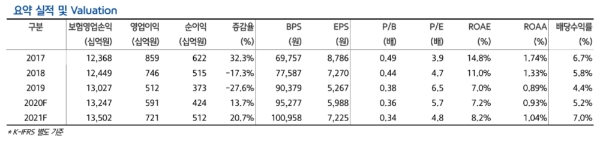

NH투자증권에 따르면 DB손해보험의 올해 주당순자산(BPS) 기준으로 주가순자산비율(PBR)은 0.25배로 이는 경쟁사(삼성화재 0.37배, 현대해상 0.3배)보다도 낮은 수준이라고 분석하고 있다.

정준섭 NH투자증권 연구원은 " 이번 자사주 매입 결정은 절대 저평가 수준인 주가를 부양하기 위해 무엇이든 하겠다는 경영진의 의지로 판단한다”고 “주식시장 투자심리가 극도로 악화된 현 상황에서 자사주 매입 효과를 가늠하기는 쉽지 않으나, 적어도 경쟁사와의 밸류에이션 차이의 축소는 충분히 가능할 것”이라고 말했다.

시장에서 손보업종의 코로나19확산의 영향은 크지 않다고 전망하고 있다.

김진상 현대차증권 연구원은 "코로나 사태가 진정될 때까지 자동차 주행과 병원의 내원 빈도가 줄며 손해율도 하락할 수 있다”며 “올해부터 주요 보험영업지표가 개선 사이클에 진입한다는 전망은 유효하다”고 말했다.

정 연구원도 “전 세계 각국은 코로나19로 매우 혼란스럽지만, 손해보험 업황은 나쁘지 않은 상황”이라며 “자동차보험, 장기보험은 코로나19 반사이익 효과가 조금씩 나타나고 있는 것으로 파악되며, 지난해 말부터 낮아진 독립 보험대리점(GA)시책에 따라 사업비율도 안정화될 수 있다”고 내다봤다.

목표가의 경우 NH투자증권 5만2000원 현대차증권 5만3000원을 제시했다.

최성해 글로벌이코노믹 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[영상 시승] 전기차 고민이라면? 그냥 아이오닉 5 사~! 2024년형...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024042707324903509c35228d2f5175193150103.jpg)

![[뉴욕증시] 알파벳·엔비디아 폭등에 3대 지수 일제히 상승](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024042705504802175c35228d2f5175193150103.jpg)