이미지 확대보기

이미지 확대보기

12일 보험연구원의 ‘보험회사, 이머징리스크 관리의 중요성 증대’ 보고서에 따르면 A.M.베스트는 최근 미국 보험산업이 직면한 10대 이머징리스크(Emerging Risk)를 선정하고 관리의 중요성을 지적했다.

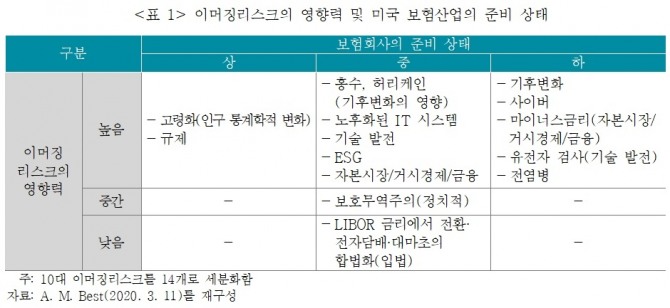

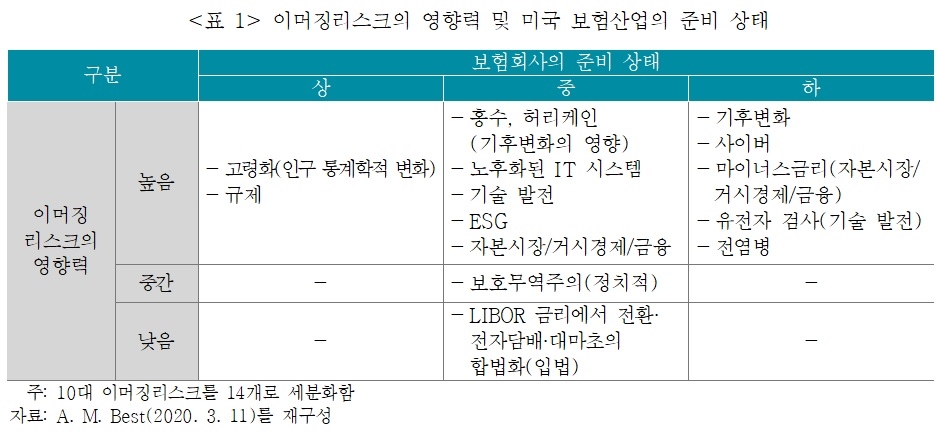

10대 이머징리스크는 기후변화, 사이버, 자본시장·경제·금융, 기술 발전, 노후화된 IT시스템, 입법·규제, 전염병·팬데믹(세계적 대유행), ESG(Environment·Social·Governance), 정치 그리고 인구통계학 변화다.

이머징리스크는 과거의 경험을 활용한 평가와 정량화가 어렵고, 리스크 자체가 기회가 될 수도 있지만, 다양한 요인들의 결합으로 위기가 증폭될 수도 있다는 점에서 관리가 중요하다.

10대 이머징리스크에 대해 미국 보험산업이 이를 인식하고 준비하는 정도는 다른 것으로 나타나고 있다.

보험산업은 전통적으로 규제산업에 속하고, 고령화라는 인구통계학적 변화를 지속적으로 관찰해 온 만큼 규제리스크·장수리스크에 대한 준비는 잘돼 있다.

그러나 보험산업은 기후변화, 사이버, 마이너스 금리, 유전자 검사 그리고 전염병 리스크에 대한 대비가 부족한 것으로 나타났다.

저금리 상황에서 마이너스 금리가 될 확률은 낮아 준비가 미흡하지만, 이미 독일과 일본에서는 마이너스 금리가 보험업을 영위하는 데 어려움을 겪고 있다.

유전자 검사와 관련해 질병의 조기 진단이 가능해짐으로써 만성질환자의 보험금 청구가 증가할 가능성이 존재하며, 전염병의 경우는 영향의 크기·범위가 알려지지 않아 보험사가 이해하기 어려운 리스크다.

보험산업은 준비가 부족한 이머징리스크를 전사 리스크 관리 차원에서 관리해야 할 필요성이 증대되고 있다.

이번 코로나19와 관련해서 보험사들의 초기 보험금청구에 대한 예상은 낮은 수준이었지만, 세계 경제의 침체라는 시장·거시경제 리스크로 인해 보험회사는 보험금 증가와 투자 손실이라는 이중고를 겪을 것으로 전망되고 있다.

김혜란 보험연구원 연구원은 “보험사는 전사적 리스크 관리 차원에서 리스크를 지속적으로 관찰하고, 이머징리스크의 잠재적 영향을 정량화하고, 위험이 발생했을 때를 대비해 리스크 경감 계획을 적극적으로 설계해야 한다”고 말했다.

이보라 글로벌이코노믹 기자 lbr00@g-enews.com

![[초점] 퇴보하는 ‘이민자의 나라’…美 반이민 정서 확산](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=20240426105827034139a1f3094311109215171.jpg)

![[속보] 美 3월 근원 PCE 물가, 전년比 2.8% 증가...시장 예상치 ...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=20240426212148010594a01bf698f12113517828.jpg)