이미지 확대보기

이미지 확대보기

8일 한국거래소에 따르면 GS홈쇼핑 주가는 이날 오전 9시 31분 현재 전거래일 대비 1.55% 오른 12만4300원에 거래되고 있다.

외국인 투자자의 경우 C.L.S.A가 396주 사자에 나서고 있다.

GS홈쇼핑 주가는 지난 3월 폭락장과 맞물리며 8만6500원까지 급락하고 있다. 지난달부터 반등이 본격화되며 이달 12만5000원선을 회복했다.

1분기 실적발표로 코로나19 방어주로 자리매김했다는 평이다.

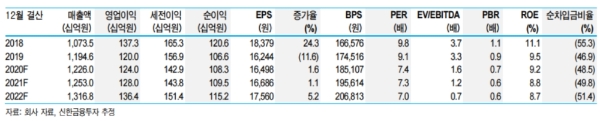

GS홈쇼핑의 1분기 매출액과 영업이익은 각각 3080억 원(+8.5%, 이하 전년 대비), 314억 원(-18.9%)을 기록하며 시장기대치에 부합했다.

박희진 신한금융투자 연구원은 "전년동기 반영된 120억 원의 일회성이익 제거시 증감률은 20.9%를 기록해 양호한 흐름을 나타냈다”며 “코로나19 영향에 따른 여행, 렌터카 등 고단가/저마진 무형자산의 상품비중의 하락으로 취급고의 성장률은 다소 낮았으나 마진율이 개선되며 양호한 이익성장을 이끌었다”고 말했다.

주영훈 유진투자증권 연구원은 “2분기 영업이익은 378억 원(+16.2%)으로 전망한다”며 “일회성 기저(기준시점과 비교시점차이) 이슈로 지난 4분기째 영업이익 감소의 추세가 종료될 것으로 기대되며, 다시 홈쇼핑의 안정성이 부각될 수 있다”고 내다봤다.

차재헌 DB금융투자 연구원은 “2분기 이후로도 일회성 제거 후 양호한 영업실적을 기록할 것”이라며 “기초체력(펀더멘탈) 대비 주가 괴리율은 크다”고 덧붙였다.

목표가의 경우 유진투자증권 15만 원, 신한금융투자 16만 원, 유진투자증권 DB금융투자 19만3000원을 제시했다.

최성해 글로벌이코노믹 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[초점] 퇴보하는 ‘이민자의 나라’…美 반이민 정서 확산](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=20240426105827034139a1f3094311109215171.jpg)

![[속보] 美 3월 근원 PCE 물가, 전년比 2.8% 증가...시장 예상치 ...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=20240426212148010594a01bf698f12113517828.jpg)