이미지 확대보기

이미지 확대보기

16일 한국거래소에 따르면 CJ제일제당 주가는 이날 오전 9시 43분 현재 전거래일 대비 6.16% 오른 33만6000원에 거래되고 있다.

CJ제일제당 주가는 폭락장의 여파로 지난 3월 19일 장중 14만8000원까지 급락했다. 이후 본격상승하며 지난달 30만 원을 넘은 뒤 이달 35만 원선 돌파에 도전하고 있다

증권가가 주가의 추가상승을 점치는 이유는 실적개선에 대한 기대때문이다.

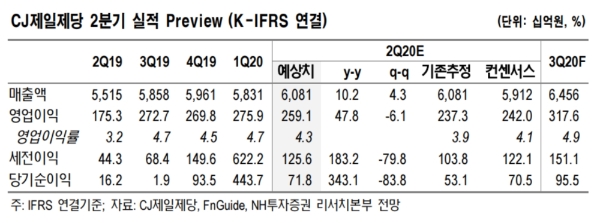

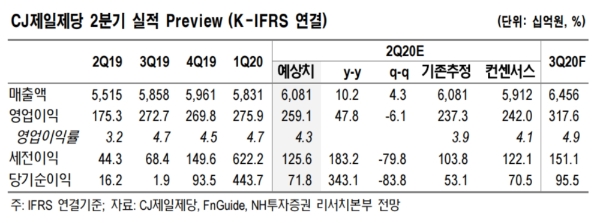

NH투자증권은 20년 2분기 물류 제외 기준 매출액 3조4215억 원(+7.4%, 이하 전년 대비), 영업이익 1876억 원(+77.8%)으로 추정하고 있다.

조미진 NH투자증권 연구원은 "가공식품 부문은 지난 1분기에 이어 가정 내 식품 수요 증가와 판촉 완화에 매출과 이익 개선세가 두드러지게 나타날 것”이라며 “바이오 부문은 사료 첨가제 판가 상승과 고수익 제품군의 판매 증가에 따라 역대 최고 수준에 가까운 영업이익 달성할 것"이라고 내다봤다. 2분기에도 깜짝 놀랄 만한 실적개선세가 이어질 수 있다는 것이다.

손효주 한화투자증권 연구원은 “1분기 호실적에 이어 2분기에는 체질 개선에 따른 가공식품의 이익 성장과 사료첨가제 가격 상승에 따른 바이오 부문의 실적 성장이 기대된다”고 말했다.

주가가 반등했으나 실적개선세를 감안하면 밸류에이션(가치평가)는 싸다는 분석이다.

조연구원은 "현재 주가는 일회성 영업외수익(가양동 부지 매각차익금 5059억 원) 제거 기준으로 12개월 예상 주가수익비율(PER) 11배 수준으로 현저한 저평가 상태”라며 “최근 주가 상승은 작년 가공식품 부문 수익성 하락과 재무건전성 악화로부터의 회복에서 비롯됐으며, 국내외 가공식품 성장 스토리는 아직 주가에 반영되지 않았다”고 지적했다.

손연구원도 “최근 주가 상승에도 실적 고성장으로 밸류에이션은 아직 밴드 하단에 머물고 있어 주가는 여전히 매력이 있다”고 덧붙였다.

목표가는 NH투자증권 43만 원, 한화투자증권 40만 원, 메리츠증권 38만 원을 제시했다.

최성해 글로벌이코노믹 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[초점] 퇴보하는 ‘이민자의 나라’…美 반이민 정서 확산](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=20240426105827034139a1f3094311109215171.jpg)

![[속보] 美 3월 근원 PCE 물가, 전년比 2.8% 증가...시장 예상치 ...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=20240426212148010594a01bf698f12113517828.jpg)