이미지 확대보기

이미지 확대보기

6일 한국거래소에 따르면 LG생활건강 주가는 이날 오전 9시 39분 현재 전거래일 대비 1.59% 내린 135만8000원에 거래되고 있다.

외국인의 경우 다이와 1189주, H.S.B.C 732주, C.L.S.A 581주 순매도중이다.

LG생활건강 주가는 폭락장과 맞물려 지난 3월 23일 장중 104만 원으로 급락했다. 이를 저점으로본격반등하며 지난달 18일 장중 149만 원까지 뛰었다. 그 뒤 차익매물에 주가는 조정을 받으며 135만 원 박스권에서 움직이고 있다.

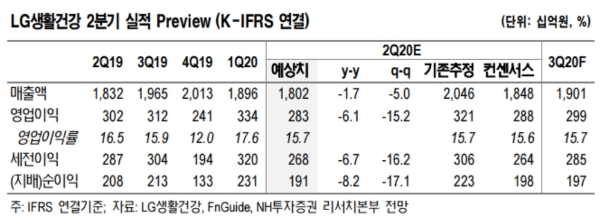

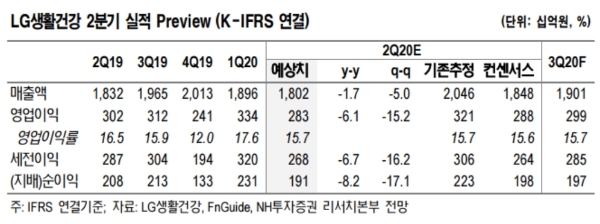

증권가는 2분기 실적이 코로나19에도 선방할 것이라는데, 무게를 두고 있다.

NH투자증권은 2분기 연결기준 매출액 1조8021억 원(-1.7%, 이하 전년 대비), 영업이익 2831억 원(-6.1%)으로 시장기대치에 부합할 것으로 추정하고 있다.

조미진 NH투자증권 연구원은 “화장품 산업이 전반적으로 코로나19의 직격탄을 맞고 있으나 사업 다각화 영향으로 전체 실적 하락은 크지 않을 것”이라며 “백화점, 방판 등의 매출 하락은 동종 업체 대비 제한적이고 중국 현지 매출은 전년 대비 약 18% 증가할 것으로 추정한다”고 말했다.

전영현 SK증권 연구원은 “중국 6.18 온라인 행사에서 ‘후’가 시장을 크게 상회하는 매출 성장률을 보여 ‘후’의 견고한 브랜드력을 입증했다”며 “면세점 채널 회복 시, 화장품 수요는 회복할 수 있으나, 2분기 실적에 대한 시장의 눈높이가 다소 높다는 점을 감안 시, 단기 주가 오름폭은 크지 않을 것”이라고 내다봤다.

하누리 메리츠증권 연구원은 "코로나 장기화로 업종 전반에의 투자심리가 악화되고 있다”며 “높은 알파(수익률)보다 낮은 베타(변동성)를 추구할 시점으로 브랜드 경쟁력과 이익 안정성이 돋보이는 LG생활건강을 매수 관점에서 접근을 추천한다”고 덧붙였다.

목표가의 경우 목표가 NH투자증권, SK증권 170만 원을, 메리츠증권은 160만 원을 제시했다.

최성해 글로벌이코노믹 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[초점] 퇴보하는 ‘이민자의 나라’…美 반이민 정서 확산](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=20240426105827034139a1f3094311109215171.jpg)

![[속보] 美 3월 근원 PCE 물가, 전년比 2.8% 증가...시장 예상치 ...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=20240426212148010594a01bf698f12113517828.jpg)