이미지 확대보기

이미지 확대보기

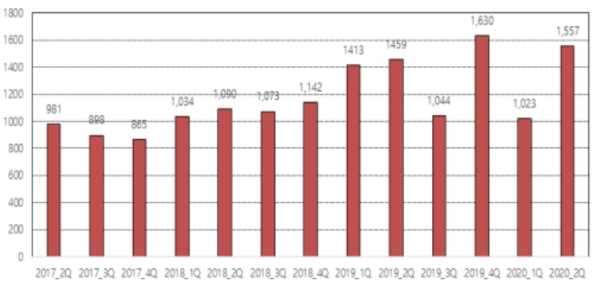

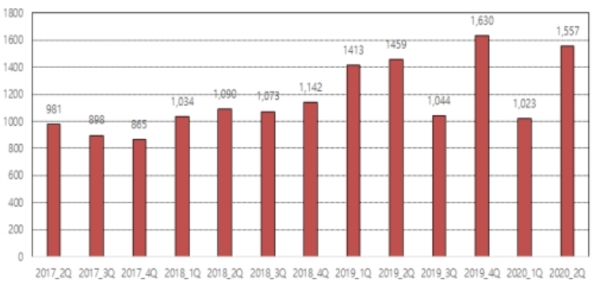

12일 업계에 따르면 메리츠증권은 2분기 깜짝 성적표를 내놓았다. 2분기 당기순이익(연결기준)이 1557억 원을 기록했다. 이는 전년 동기 대비 6.7%, 지난분기 대비 52.2%가 증가한 수치다. 시장기대치가 1250억 원인 것을 감안하면 예상을 뛰어넘는 수준이다.

메리츠종금증권은 지난 2010년 메리츠증권과 메리츠종금의 합병으로 종금업 라이선스를 획득했다. 종합금융회사 면허 유효기간은 10년으로 만료됐다.

메리츠종금증권 관계자는 “종금업 라이선스 만료를 대비해 종금북관련 신규 딜을 하지 않았다”며 “대신 사업다각화에 나서며 이익은 되레 늘었다”고 말했다.

눈에 띄는 사실은 재무건전성도 강화됐다는 것이다. 메리츠증권은 양호한 재무건전성에도 신용평가사들이 구NCR(영업용순자본을 총위험액으로 나눈 값)를 적용하며 재무건전성에 대해 우려를 낳았다. 메리츠증권의 구NCR비율은 지난 3월말 기준 151.3%다. 과거 구NCR비율이 150% 아래로 떨어지면 금융감독원으로부터 경영개선권고 조치를 받았다. 신평사들은 이를 근거로 메리츠증권에 대해 자본적정성을 문제삼았다.

이번 2분기 성적표로 이같은 불안은 깨끗하게 해소됐다. 지난 6월말 기준 영업용순자본비율(NCR)은 1389%로 전 분기말 대비 485%포인트 급증했다,

신용평가사에서 자본적정성 판단 기준으로 측정하는 지표인 구NCR도 6월말 기준 188%로 전 분기 대비 37%포인트 뛰었다. 레버리지비율(자기자본 대비 총자산 비율)은 731%로 전분기 말 757%에 비해 26%포인트 개선됐다 .

앞으로 전망도 밝다. 2분기 호실적을 바탕으로 초대형IB로 발돋움할 수 있는 길이 열렸기 때문이다.

초대형IB의 기준은 '신종자본증권 등 제외 별도기준 자기자본 4조 원 이상'이다. 2분기 메리츠증권의 자기자본은 4조 4022억 원으로 지난해 12월말 기준 4조 193억 원 대비 3829억원 늘었다.

이 가운데 신종자본증권 발행금액 2500억 원을 제외한 금액은 4조1422억 원으로 초대형IB에 도전할 자격이 된다. 초대형IB를 발판으로 발행어음 인가는 물론 기업여신, 부동산대출, 프로젝트파이낸싱(PF) 등 수익원다각화에 나설 전망이다.

최성해 글로벌이코노믹 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[초점] 퇴보하는 ‘이민자의 나라’…美 반이민 정서 확산](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=20240426105827034139a1f3094311109215171.jpg)

![[속보] 美 3월 근원 PCE 물가, 전년比 2.8% 증가...시장 예상치 ...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=20240426212148010594a01bf698f12113517828.jpg)