이미지 확대보기

이미지 확대보기

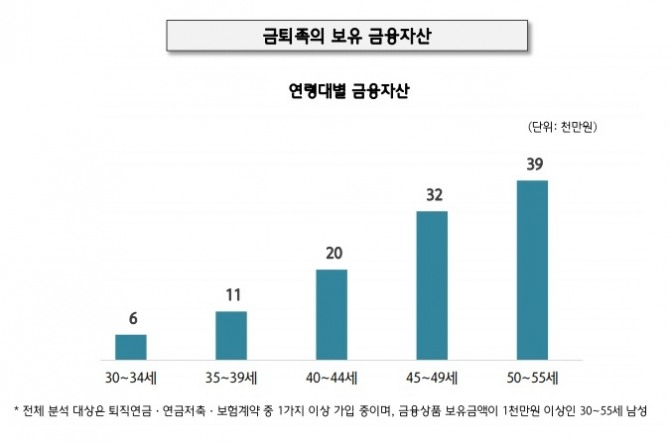

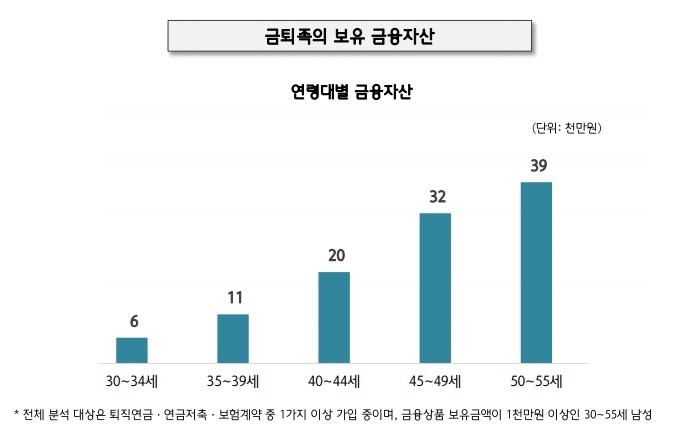

13일 하나금융그룹 100년 행복연구센터의 ‘100년 행복, 금(金)퇴족으로 사는 법’ 보고서에 따금퇴족이 가진 평균 금융자산은 1억2000만 원이다. 전체 조사대상보다 35% 많은 금액이다.

금퇴족이 전체 평균과 비교해 금융자산 규모가 급격히 증가하는 시기는 40대부터인 것으로 나타났다. 40대 초반 금퇴족의 금융자산은 전체보다 1억 원 이상 많아진다. 30대 후반 그 차이가 5000만 원인 것에 비해 2배 이상으로 벌어지는 것이다. 금융상품 구성에서도 차이가 드러난다. 금퇴족은 전 연령대에서 펀드·연금·신탁 규모가 전체 보유 금융자산 중 60% 이상을 차지하며 이는 전체평균보다 7~15%포인트 높은 수치다.

금퇴족의 주식투자 비중은 40~44세, 펀드투자 규모는 45~49세에 최고조에 이른다. 40~44세 금퇴족은 일반펀드와 퇴직연금, 연금저축 등을 통해 금융자산 중 15%를 주식에 투자했으며 이는 같은 연령대에 비해 9%포인트 높게 나타났다.

펀드투자 규모는 평균 5900만 원으로 45~49세일 때가 절정이며 50대의 펀드잔액도 5800만 원으로 40대에 활발한 펀드투자가 50대에도 이어지는 것으로 나타났다.

부동산(주택연금)이 있다면 금퇴족의 범위는 확대된다. 60세부터 부동산에서 월 65만원(2019년말 시가 3억1000만 원 주택연금 기준)을 확보하면 50~55세 금퇴족의 보유 금융자산이 당장 3억9000만 원에서 2억2000만 원으로 낮아진다.

100년 행복연구센터는 금퇴족에 대한 분석에 그치지 않았다. 금퇴족처럼 노후준비할 때 40세 이후 연령대와 소득수준별로 나의 노후준비도를 중간점검 할 수 있는 ‘금퇴족 점수표’와 계산방법을 제시하고 있다.

금퇴족이 두드러지는 40대는 우리나라의 부자들이 시드머니를 확보하는 시기와도 비슷한 경향을 보였다.

하나금융경영연구소에 따르면 국내 부자들은 평균 41세를 기점으로 시작하며 이 시기는 부자가 되기 위한 시드머니를 확보하는 시점이다. 시드머니를 확보하는 1순위 수단은 사업소득이 32.3%로 가장 많은 것으로 조사됐다. 상속과 증여는 두 번째로 조사됐으며 근로소득과 부동산투자 순으로 집계됐다.

백상일 글로벌이코노믹 기자 bsi@g-enews.com

![[초점] 퇴보하는 ‘이민자의 나라’…美 반이민 정서 확산](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=20240426105827034139a1f3094311109215171.jpg)

![[속보] 美 3월 근원 PCE 물가, 전년比 2.8% 증가...시장 예상치 ...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=20240426212148010594a01bf698f12113517828.jpg)