이미지 확대보기

이미지 확대보기

◇거래대금증가에 따른 위탁매매 호조세 계속…이익기여도 높아

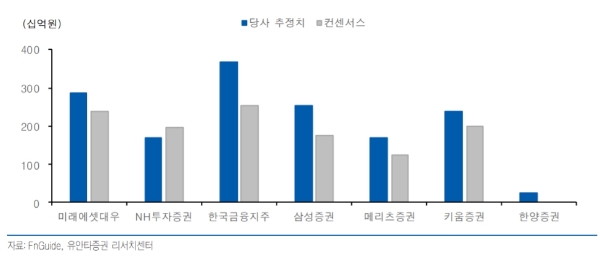

증권사 1분기 깜짝 실적 기대가 현실로 바뀔 조짐을 보이고 있다. 15일 금융정보업체인 에프엔가이드에 따르면 미래에셋증권•NH투자증권•한국금융지주•삼성증권•메리츠증권•키움증권 등 주요 증권사들의 1분기 기준 순이익은 1조4199억 원으로 전분기 대비 29.58% 증가할 것 추정하고 있다.

증권사별로 보면 한국금융지주가 가장 높은 순이익증가율을 기록할 전망이다. 1분기 순이익 추정치는 3248억 원으로 전년(1338억 원 손실) 대비 대규모 흑자를 기록할 것으로 보인다.

키움증권은 2678억 원으로 전년 대비 2488.8%가 급증할 것으로 추정된다. 삼성증권 2480억 원(1028.7%), NH투자증권 2648억 원(392.1%)도 깜짝 실적이 기대된다.

지난해 1분기 순이익 1078억 원으로 증권업계 1위인 미래에셋증권도 3257억 원으로 전년 대비 34.9% 증가할 것으로 추정된다. 같은 기간 메리츠증권도 순이익은 1870억 원으로 전년 대비 29.2% 늘 것으로 전망하고 있다.

1분기 깜짝 실적을 점치는 이유는 거래대금증가가 계속 되고 있기 때문이다. 거래대금은 지난해 사상최대실적을 이끈 위탁매매부문의 호조세를 이끈 원동력이다. 지난 1분기 코스피•코스닥 일평균 거래대금은 33조3000억 원으로 전분기 대비 20.7%, 전년 대비 122.8% 급증했다.

정태준 유안타증권 연구원은 "연초 거래대금과 주식시장이 급등했을 때 개인영업(리테일)과 트레이딩에서 대규모 이익이 발생했을 것”이라며 “지난달 주식시장 조정 이후 부동산 프로젝트파이낸싱(PF)와 주가연계증권(ELS) 자체헤지가 축소돼 브로커리지의 이익 기여도가 코로나19이전보다 높다”고 말했다.

◇IB부문도 IPO 중심으로 기지개…금리상승 움직임에 따른 채권평가손실은 부담

김지영 교보증권 연구원은 “주식시장 호조에 따른 IPO 시장 활성화와 투자은행관련 IB딜 진행으로 IB 실적도 전년 대비 증가할 것”이라고 전망했다.

옥의 티는 트레이딩부문이다. 채권 수급, 인플레이션, 경기/재정 정책 등이 금리 상승으로 이어지면서 채권평가손실도 발행할 수 있다. 연초 주식시장급등의 영향에 ELS 등 파생운용에서 이익이 발생해 그 후폭풍은 크지 않을 전망이다.

임희연 신한금융투자 연구원은 “금리상승에 따른 트레이딩손익의 부진이 가장 큰 우려 요인"이라며 “양호한 파생운용손익으로 이를 상쇄할 것으로 예상되며, 1분기 실적이 양호할 것으로 기대되는 이유다”고 덧붙였다.

최성해 글로벌이코노믹 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[초점] 퇴보하는 ‘이민자의 나라’…美 반이민 정서 확산](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=20240426105827034139a1f3094311109215171.jpg)

![[속보] 美 3월 근원 PCE 물가, 전년比 2.8% 증가...시장 예상치 ...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=20240426212148010594a01bf698f12113517828.jpg)