- 해상 운임비용 급등세, 전 세계 수출입 무역에 큰 타격 -

- 각국 코로나19 통제 상황 불일치로 주요 항만 정체, 컨테이너 수급 차질 문제로 운임비 상승 -

- 1분기 중국 수출 컨테이너 화물요금 종합지수 1960.99로 큰 폭 증가 -

2020년 3분기 이후부터 현재까지 중국을 포함한 글로벌 대외 주요 무역 해상노선의 수출입 벌크, 컨테이너 운임이 큰 폭의 상승세를 유지하고 있다. 최근 중국의 수출입 무역 규모가 크게 증가하면서 컨테이너 운송 수요 또한 함께 늘어났지만 ① 혼잡하고 원활하지 못한 항구 문제, ② 코로나19의 글로벌 확산세 등 여러 요인으로 수출 컨테이너 운임 비용은 큰 폭으로 오르는 추세다. 이러한 화물 운항 비용 인상 문제는 완화없이 장기간 지속될 것으로 전망되며, 정기 선사가 새로운 수송력을 보충하고 선단을 관리하더라도 운임 비용은 이전보다 더 높은 수준을 유지할 것으로 보이므로 대비가 필요한 상황이다. 이는 주로 (1) 화물 생산과 수요의 불균형, (2) 코로나19의 재확산세로 각국의 시간별 봉쇄·개방시기 불일치, (3) 운항사의 주요 노선 수송력 축소, (4) 여유 컨테이너 부족 등이 원인이며, 우리나라를 포함 전 세계 수출입 무역에 큰 타격을 주고 있다.

동남아, 인도 확산세 → 중국으로 발주 물량 확대, 중국의 대외 수출무역 큰 폭 증가

중국은 코로나19 이후 가장 빠르게 경제 회복을 이뤘고 또 여전히 글로벌 코로나19 상황이 여전히 개선되지 않았기에 기존 동남아 등 지역의 제조 발주 물량이 오히려 중국 내 제조, 수출로 이전돼 전 세계 중국산 제품 수요가 급증, 중국의 대외 수출무역이 큰 폭으로 호전되는 실적을 창출했다. 중국 해관총서 발표에 따르면 2021년 1~5월 중국 무역 화물 수출 총규모는 8400억 위안으로 2020년 동기 대비 30.1%, 2019년 동기 대비 23억6000만 위안이 증가했다.

그러나 글로벌 통제 상황이 불일치해 세계 해운의 공급망 위기는 계속 되고 있으며 각국 항구의 하역 근로자 부족, 항만 정체, 컨테이너 수급 차질 등 문제로 인해 주요 선사는 운항 비용을 잇달아 인상하고 있으며, 빈 컨테이너 또한 부족한 실정이다. 대부분의 해운 노선운임은 3~4배, 일부 주요 노선은 2000달러에서 2만 달러로 10배 이상 급등하기도 했다. 예를 들어 뉴질랜드의 경우 국내 코로나 상황이 어느정도 통제된 이후 중국 내에서 뉴질랜드산 식품류 수입품에 대한 수요가 급증했으나 뉴질랜드 오클랜드항의 하역 물량이 늘어난 것이 비해 항구 하역 인력 부족으로 물량 공급에 차질을 빚었다. 또 전 세계 선원의 15%가 인도 출신으로, 인도발 변이 바이러스 확산으로 인해 일부 국가의 항구가 인도 선박과 선원에 대한 통제 조치에 들어간 것도 글로벌 운송 공급망 위기를 심화시켰다.

주요 해운 운송라인 정체, 선박 부족, 비용 인상세

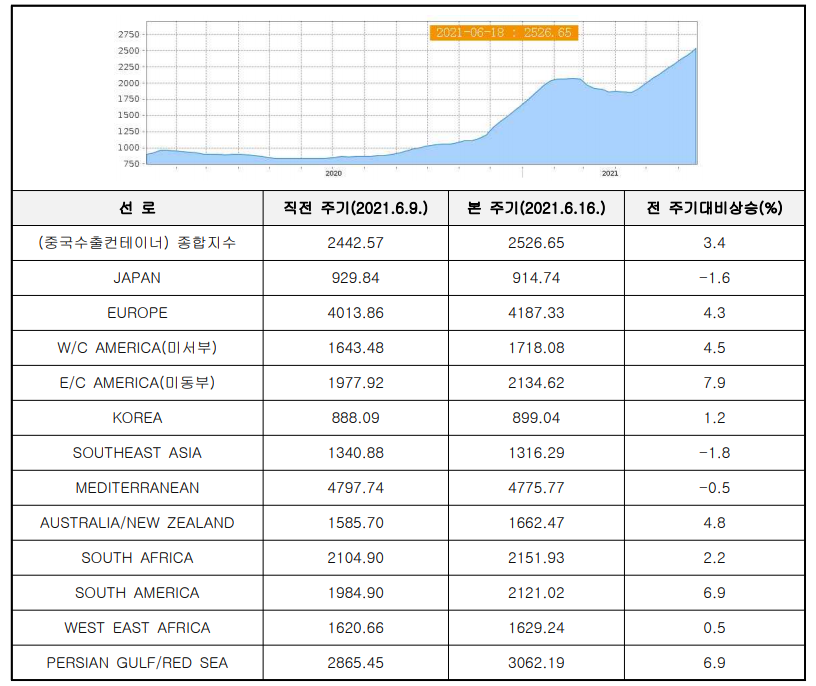

지난 3월 수에즈 운하 정체 사태의 여파가 가시지 않은 가운데 변이바이러스로 인한 글로벌 항구 정체 문제가 겹치면서 미-중 서부노선인 LA, 롱비치항 등 항구 10곳 중 최소 7곳이 상습 정체 현상이 일어나고 있으며 동남아·유럽의 각 항구에서 오는 선박도 입항하지 못한 채 일주일 이상 대기하고 있다. 해운 컨설팅 Drewry에 따르면 2021년 1분기 전 세계 컨테이너 화물량은 전년 동기 대비 약 9% 증가했으며, 중국의 수출 컨테이너 화물 요금 종합 지수(CCFI)는 평균 1960.99로 전년 동기 대비 113.33%, 19년 동기 대비 56.8% 큰 폭으로 증가했다.

| 중국 수출 컨테이너 항만지수(CCFI)란, 중국의 수출 컨테이너 운송 시장 가격 변동 추세를 반영하는 해운 가격 지수를 뜻한다. 종합 운임지수와 홍콩, 한국, 일본, 동남아시아, ANZ, 지중해, 유럽, 미국, 미국 동부, 동서아프리카, 남아프리카 공화국, 남미 및 기타 11 개 하위 노선 지수를 포함하고 있다. 상하이 해운거래소에 의해 매주 금요일 취합, 발표되며 1998년 4월 13일에 첫 발표 이후, 1998년 1월 1일 기준으로 기본 1000으로 설정됐다. 해당 지수는 중국 컨테이너 해운 시장의 운임 변동을 객관적으로 반영하며 정부 및 기업 운영에 참고할 수 있다. 발트해 건조 벌크 화물 가격지수에 이어 세계에서 두 번째로 큰 관세 지수로 알려져 있다. |

중국 수출 컨테이너 항만 지수

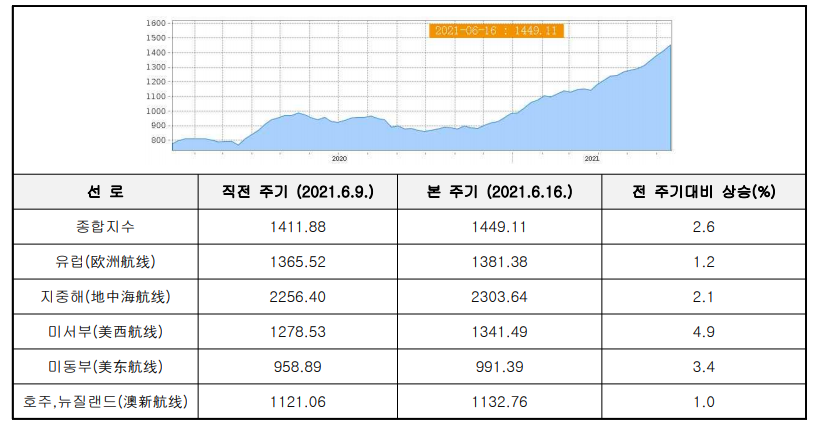

중국 수입 컨테이너 항만 지수

자료: 상하이항운교역소

하지만 실제 화물 요금의 경우 상기 지수보다 훨씬 높은 수준으로 거래되고 있는 것이 현실이다. 예를 들어 6월 기준 대미국 컨테이너 운송비용은 이전에는 단위당 US$ 1500 수준에서 현재 소형 컨테이너 US$ 1만, 대형 US$ 1만3000 이상으로 거래되고 있으며 대동남아, 태국 운송비용는 이전 일반적으로 US$ 300/대형 컨테이너 수준에서 현재 US$ 1600/대형 컨테이너, 대유럽 지역은 일반적으로 US$ 800/소형, 성수기 약 US$ 1000/소형에서 현재 US$ 8000/소형 이상, 대형 기준 US$ 1만7000으로 중국에서 유럽, 미국 항로의 운송가격은 작년 동기에 5~10배 크게 올랐으며, 현재도 컨테이너 선실 예약조차 어려워 가격은 지속적으로 최고가를 경신하고 있다.

주요 선사 운임 인상, 컨테이너 운임 최고 10배 수준

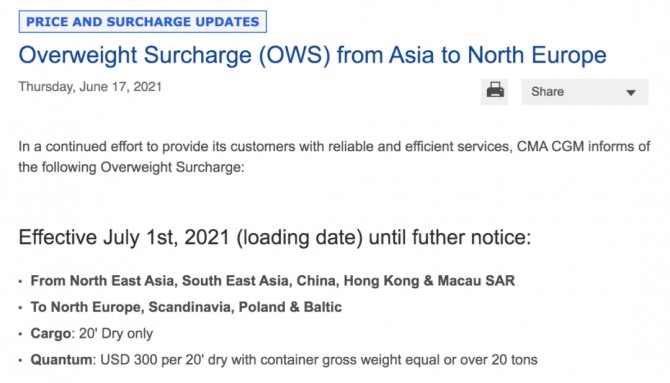

전 세계 해운 공급망 위기로 최근 글로벌 해운회사의 가격 인상이 잇따르고 있다. MSC(地中海航运), CMA-CGM(达飞), HPL(赫伯罗特)은 주로 아시아-유럽 횡단 노선에 대해 최대 3798달러를 인상하는 계획을 발표했다. MSC는 6월 15일부 모든 유형의 컨테이너에 대해 아시아에서 북미(미국, 캐나다) 노선의 GRI 및 성수기 할증료(PSS)를 인상할 계획이라 밝혔다. 또 CMA-CGM(达飞)도 6월 17일 아시아-북유럽행 컨테이너에 과체중 할증료(OWS)를 부과할 예정이며, 이는 7월 1일부 시행될 예정으로 발표했다. 이에 따르면 수수료는 20피트 건조 컨테이너에 적용되며 각 총중량 20톤 이상의 컨테이너에 대해 US$ 300의 초과중량 추가요금이 부과된다. 또 TEU당 300달러의 위험물 할증료(Hazardous Surcharge)를 부과할 예정으로 이러한 추가요금은 동북아시아, 동남아, 중국, 홍콩, 마카오에서 북유럽, 스칸디나비아, 폴란드 및 발트해 운항 노선에 적용된다.

HPL(赫伯罗特) 또한 6월 15일부 동아시아에서 북미(미국, 캐나다)행 노선에 대한 통합요금 인상 할증료(GRI)를 대폭 인상했다. 적용 범위는 건조, 냉동고, 탱크, 오픈탑 및 기타 모든 유형의 컨테이너로 20피트 컨테이너당 US$ 2400, 40피트 컨테이너당 US$ 3000씩 인상됐다. 또 현 물류 위기 상황을 감안해 6월 22일부 동아시아에서 남미 동부 해안에 이르는 모든 컨테이너 유형에 대한 GRI를 상향조정 하여 컨테이너당 US$ 300씩 증가한다.

CMA-CGM(达飞) 비용인상 통지 사례

자료: CMA-CGM 홈페이지

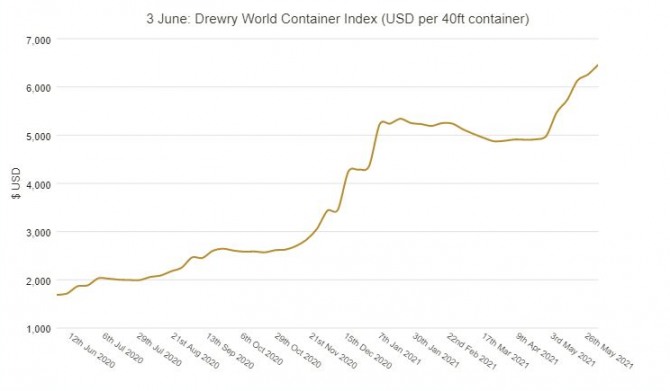

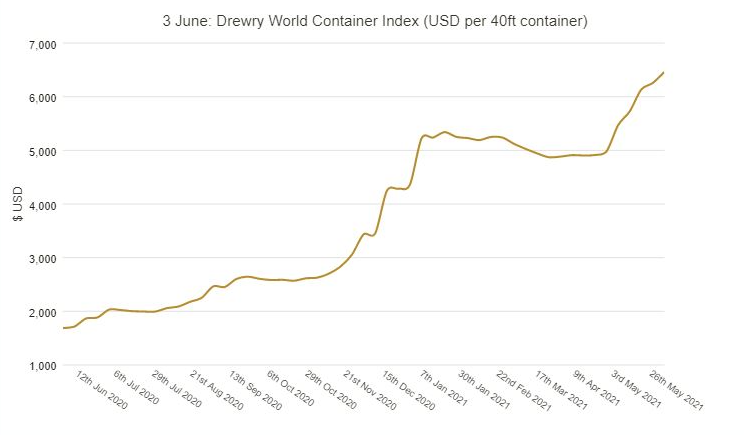

해운 컨설팅 Drewry가 평가한 2021년도 WCI 평균 복합지수는 컨테이너 40피트당 5299달러로 40피트 컨테이너당 1916달러였던 지난 5년 평균보다 3382달러 높았다. 또 중국 상하이와 8개의 주요 해운라인 간 단가는 40피트 컨테이너 기준 상하이-로테르담으로 3개월 전 9865달러 수준에서 6월 3일 기준 1만462달러로 큰 폭으로 증가하는 등 지속 상승세를 보이고 있다.

6.3. 기준 WCI(40피트 컨테이너 기준 USD)

중국 상하이 - 글로벌 주요 동서(东西)항로 운임단가 현황

자료: Drewry

세계 최대 컨테이너 운송회사인 머스크(MAERSK)는 2021년 현재의 공급망 병목 현상 등 위기가 올해 4분기까지 이어진 뒤 완화될 것으로 전망했으며, 반면 세계 최대의 컨테이너 선박회사인 Seaspan은 2023~2024년까지 해운 물량 위기 문제가 이어질 것으로 보았다. 참고로 Seaspan과 같은 컨테이너 선주사는 2020년 하반기부터 해운선박 발주를 대폭 늘렸으며, Seaspan은 12월 이후 25개의 컨테이너 선박을 발주했으며, 2021년 3월 1만5000TEU 컨테이너 선박 2척을 추가 구입한 바 있다. Seaspan의 상위 3개 고객(전세)은 각각 CCO, 양밍해운(阳明海运), 일본 ONE Line이 65%를 차지했으며 CMA-CGM(达飞), HPL, 머스크, MSC가 그 뒤를 잇고 있다. 하지만 위와 같이 정기 선사가 새로운 수송력을 보충하고 선단을 관리하더라도 운임 가격은 기존보다 더 높은 수준을 유지할 것으로 전망된다. 이는 글로벌 불균형이 이어지면서 주로 (1) 화물 생산과 수요의 불균형, (2) 각국의 시간별 봉쇄·개방시기 불일치, (3) 운항사의 주요 노선 수송력 축소, (4) 여유 컨테이너 부족 등으로 인한 것이다.

주요 항만의 선박 정체, 대기 현상 지속

컨테이너 운송 플랫폼 Seaexplorer에 따르면 6월 25일 기준, 세계 각지의 항구 내 290척 이상의 선박이 정체된 상황을 보이며 혼잡한 상황은 총 101개 항구에서 보고된 것으로 나타났다. 이는 6월 18일 304척까지 대기했다가 현재 소폭 감소한 양상이다. 최근 해운계의 두드러진 변화는 지난 몇 주 기간, 코로나19 여파로 주요 수출 지역에서 보였던 화물 정체 현상이 기타 주요 허브까지 번지고 있는 양상을 보인다는 점이며, 싱가포르의 사례로 보면 정박 대기 중인 컨테이너선 수가 지난 한 주에 비해 37.5% 증가했고 램차반(LaemChabang, 태국) 등 아시아 내부 항구 지역에서도 현재 선박 정체 대기 현상이 일어나고 있다.

6.25. 기준 전 세계 선박 정체 현황

빨간 스팟: 주요 선박 클러스터, 오렌지 스팟: 붐비거나 운영이 중단된 항구

자료: Seaexplorer

최근 중국 광동성 코로나 확산세 → 글로벌 공급망 악화, 수출제품 단가 상승 등 연쇄 영향

최근 중국 남부 지역의 코로나19 재확산 추세와 더불어 주요 항구가 폐쇄되는 등 문제로 인해 글로벌 무역에 악영향을 주고 있다. 중국 광동성의 확산세로 광동성 옌티엔항(盐田港) 등 중국 남부의 주요 항구가 한때 조업 중단 조치로 항구 정체 문제가 발생했다. 세계적 규모의 항구인 옌티엔항은 광동지역 대외무역 수출입의 3분의 1 이상, 미국과의 교역의 4분의 1 이상의 분량을 점유하고 있으나 지난 5월 국제 화물선에서 코로나19 감염자 발생으로 폐쇄 조치에 들어간 바 있다. 2020년 중국의 코로나19 회복과 빠른 조업 재개로, 옌티엔항은 세계에서 가장 혼잡한 컨테이너 항구인 LA항보다 50% 높은 컨테이너 처리량을 기록했으며 2021년 1분기 옌티엔 항구의 컨테이너 처리량 또한 전년 동기 대비 45% 증가했다. 월스트리트 저널 보도에 따르면, 중국 광동 지역 코로나 재확산 이후 옌티엔항에서 선적해야 하는 일부 선박은 최대 2주 동안 대기해야 했으며, 현재 약 16만 개의 컨테이너가 적재 대기 중이라 밝혔다.

현지 전문가에 따르면, 이번 중국 남부 항만의 혼잡 사태는 지난 3월 수에즈 운하 사태보다 더 큰 영향을 미칠 것으로 분석하기도 했다. 수에즈 운하의 선박 차단의 영향이 주로 중국과 EU 간 무역에 집중돼 있는 것과는 달리 중국 남부지역 항구의 정체는 미국과의 무역에 더 많은 영향을 미친다. 데이터에 따르면, 6월 1일부터 6월 15일까지 옌티엔항 수출용 컨테이너의 평균 체류기간은 6월 15일 23.06일로 이전보다 2배 증가했다. 참고로 옌티엔항은 6월 24일 00시 기준 13개의 국제노선(미주8, 유럽2, 아시아2, 아프리카1)과 총 23척의 선박이 정박했으며, 해안 크레인 정상화 등 모든 운영이 정상 재개되었음을 발표한 바 있다.

중국 옌티엔항

자료: 옌티엔항 홈페이지

해운사 머스크 그룹의 한 매니저는 "옌티엔 항구는 글로벌 공급망의 연쇄 반응으로 이어질 수 있는 항구"라고 언급하며, 항구의 정체 현상으로 미국에서 가장 큰 소매업체인 월마트와 홈데포가 판매하는 제품이 영향을 받을 것이라고 분석했다. 또 전 세계 항공이 제한 운영되는 상황에서 해운 이외의 대체 운송능력이 제한돼 이러한 운송비 상승은 기존의 중국의 가정용품, 완구, 판촉물이나 티셔츠 등 기존 원가가 저렴했던 수출제품 단가 상승 문제로 이어지게 된다. 일례로, 영국의 유명한 장난감 유통체인 The Entertainer는 화물운임비 급등으로 인해 소매가격에 영향을 줘 중국에서 봉제 인형 수입을 중단하기로 결정하기도 했으며 미국 수입업체 홈데포(Home Depot)는 최근 글로벌 항만 혼잡, 컨테이너 부족, 운송 지연 등 문제를 직면해 제품 공급망 완화를 위해 100% 왕복 노선으로 자체 화물선을 임대할 것이라고 발표하기도 했다. 홈데포의 운영책임자는 "지난 1분기 전 세계 매출은 전년 동기 대비 31% 크게 늘었고 이는 소비자 수요의 급증을 반영한다"고 말하며, 공급망 문제 해결을 위해 비상대책으로 선박을 자체적으로 임대하는 것이라 설명했다. 홈 데포와 같이 자체 자금력으로 운송력을 임대할 역량이 있는 규모의 기업 외 중소규모 수출기업에는 이러한 해운 운임 상승 등 문제가 상당한 영향을 미칠 것으로 우려된다.

중국 세관총서 발표에 따르면 달러 기준 중국의 5월 수출 총액은 2639억2000만 달러로 전년 동기 대비 27.9%, 2019년 동기 대비 23.4% 크게 증가했다. 5월 수출 규모는 20% 이상의 증가세를 유지했지만, 시장 전망치인 31.9%에는 크게 미치지 못하며 오히려 4월보다 하락한 추세다. 이를 두고 중신증권 시장분석팀은 "5월 중국 수출은 유럽과 미국, 해외 수요가 꾸준히 일어나고 있음을 보여주나 다만 계속 치솟는 해상 운임지수는 수출 확대에 제한으로 자리할 것"이라고 밝혔다. 최근 원자재 가격 상승, 위안화 절상, 해운 가격 상승, 해운 부진, 항만 정체, 화물 운송 지연, 컨테이너 부족 등의 문제로 인해 중국의 수출업자들이 어려움을 겪고 있다는 보도도 이어지고 있다.

중국 해운산업 동향 및 정책 발전

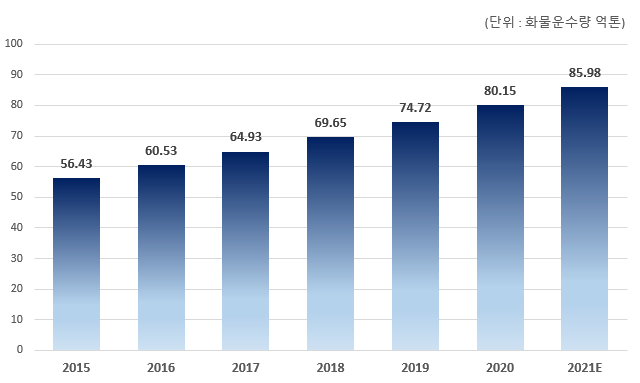

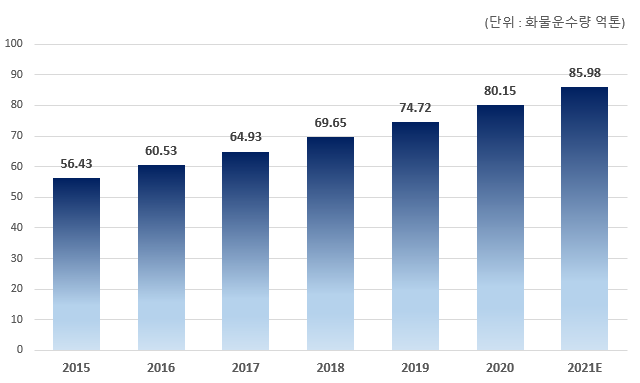

중국의 해운 산업은 국가 경제, 대외 무역 및 사회 발전의 중요한 자원 중 하나로, 특히 해운은 육상 및 항공 운송에 비해 넓은 범위를 포괄할 수 있고 운송 능력이 뛰어나며, 상대적으로 적은 토지 면적을 사용하고 저렴한 비용 등 여러 장점으로 인해 현대 화물 운송에서 대체하기 어려운 위치를 차지하고 있다. 최근 몇 년간 중국의 경제 성장과 정책 지원을 토대로 중국의 해운 산업은 급속하게 발전했다. 중국의 수로 화물 수송량 통계를 보면, 2015년 56억4300만 톤에서 2020년 80억1500만 톤으로 연간 복합성장률 7.27%로 크게 성장해왔으며, 2021년은 대략 85억9800만 톤에 이를 것으로 예상된다.

2015~2021년 중국 수로(水路) 화물운송량 동향

자료: 중상산업연구원

중국은 무역화물의 95%가 국제 해운방식으로 운영되고 있으며, 중국 교통부 발표에 따르면 2020년 말 기준 중국의 해운선단의 수송력 규모는 3억1000만 재중톤으로 세계 2위 수준을 기록하였다. 중국 로컬 브랜드로는 중위안해운그룹(中远海运集团), 자오상쥐그룹(招商局集团)이 선박 용량 규모 면에서 세계 1, 2위를 차지했다. 국제 해운 방식은 중국 무역화물 총 수송량의 약 95%의 비중을 차지하고 국제항로는 총 100여 개 국가와 지역과 교역하며 전체 물류 서비스는 점차 세계 주요 국가 혹은 지역의 주요 내륙 도시로 확장되고 있는 추세다.

2021년 6월, 중국 교통부 브리핑에 따르면 중국의 항구 규모는 세계 1위 수준이며 2020년까지 항만 화물 처리량은 145억5000만 톤, 항만 컨테이너 처리량은 2억6000만 개의 표준 컨테이너 수에 도달했으며, 항만 화물 처리량과 컨테이너 처리량은 또한 세계 1위 수준이라 밝혔다. 중국은 글로벌 컨테이너 처리 규모 면에서 상위 7위를 차지했다. 또 2020년 말 기준, 중국 내 2만 2142개의 생산 터미널정박지가 있으며, 그중 2592개 이상의 정박지가 1만 톤 이상 수용 가능한 규모다. 현재 보하이해, 장강(양쯔강) 삼각주, 광동, 홍콩, 마카오 5개 항구에 석탄·석유·철광석·컨테이너 및 기타 화물 운송 시스템 전문 항구그룹이 건설될 예정이며 글로벌 스마트 항구로 도약하기 위한 자동화 터미널 설계 등 개발에 박차를 가하고 있다.

특히 장기적인 정책으로는 중국의 제 14차 5개년 계획에서 국내외 쌍순환 경제발전을 위한 거시경제 및 물류업의 안정적인 성장과 고품질 물류 서비스 체계 구축을 발표한 바 있다.

중국 해운, 국제물류 활성화를 위한 관련 정책 동향

| 발표시기 | 정책명 | 내 용 |

| 2018.12. | <국가 물류 중추 배치와 건설 규칙 >에 관한 통지 | 국가 물류 중추 네트워크 체계를 구축하고 글로벌 네트워크 협력을 모색해 '내륙컨테이너 연합운송체계' 및 '복합연합운송체계' 등 전문프로젝트를 전개함과 아울러 국가 물류 발전 촉진 |

| 2019.11. | 무역의 고품질 발전 추진에 관한 지도의견 | 글로벌 인프라건설과 교류를 추진하고 운수 편리화 배치와 통관 협력을 공동으로 추진하여 현재 글로벌 국제우편 등 적체 문제 완화 |

| 2020.2. | 해운산업의 고품질 발전을 촉진하기 위한 지침'(2020년 제18호) (교통부) | 2025년, 2035년 및 2050년 기간에 대한 단계적 목표를 제시해 2025년까지 해양산업의 고품질 개발 시스템의 기본 구축을 목표로 둠. 21세기 해상 실크로드 건설 추진, 정책 및 제도 혁신 심화, 국제 해상 운송 문제에 대한 적극적인 참여 등 주요 과제 제시 |

| 2020.8. | 안정적인 대외무역 및 안정적인 외자 사업 진일보 발전을 위한 의견 | 항구 경영환경을 지속적으로 최적화하고 화물 압축 통관의 전반적인 시간절약 효과를 공고히 구축해 수출입 단계의 원가 체계를 규범화하고 절감하며, 항구 비용 수취의 투명도와 비교 가능성을 제고함. 수출기업에 대한 기술 무역 조치 컨설팅 서비스 제공 강도를 높여 기업의 해외 시장 개척 지원 |

| 2020.12. | 중국 제14차 5개년 개발계획 | ㅇ 14.5 계획 중 종합 교통 개발 계획 관련: 교통강국 건설 플랫폼 구축과 국가 종합 입체 교통망 계획 개요의 심도 있는 이행 내용 포함 - 대량, 중장거리 화물 운송 효율성과 연결성을 개선해 공공철도, 공공수로 운송을 통한 화물 흐름 가속화. 현대 국제 물류 공급망 시스템을 구축하기 위한 복합 운송 적극 개발 ㅇ 인터넷 화물운송 등 인터넷+시대를 맞이한 고효율 물류 신사업 형태 추진 - 하이난 크루즈 항구의 해상 시범사업 추진으로 중국 본토 크루즈의 발전을 지원 - 철도, 도로, 항로, 공역 관리 체제 개혁을 심화시키고 투융자 개혁을 추진, 교통 강국의 목표 임무에 상응하는 체제 수립 |

특히, 2021년에는 물류비용 인하를 위해 항만 건설비 징수 전면 취소, 민항발전기금 항공사의 징수 기준을 20%로 인하하고 고속도로의 차별화 요금징수 등을 본격 추진할 계획을 밝혔으며 또 화물차 통행을 방해하는 차량크기 제한 도로와 검문소를 정비하고 에너지, 교통, 통신 등 기초성격 업종의 서비스 고품질화 및 비용 인하를 모색하고 있다. 이로써 전반적으로 국제화물의 원활한 흐름을 촉진하고 항만 요금을 정리 및 표준화하며 통관 용이성 수준을 지속적으로 향상시키는 방향성을 꾸준히 제시하는 등 지원 정책을 세분화하고 있는 추세다.

중앙정부의 목표에 맞춰 각 지방 정부별로 항구 및 물류 인프라를 재정비하는 방안을 잇달아 발표하고 있다. 특히 상하이, 대련, 톈진, 광동성, 하이난성 등 연안 지역의 주요 항구도시에서는 계획 기간 세계적인 수준으로 항만 서비스를 개선하고 중국 연안-내륙을 잇는 물류 허브로 구축하겠다는 발전계획을 포함한 것이 눈길을 끈다.

각 주요 성시 항만-물류 인프라 개발 계획

| 지 역 | 내 용 |

| 상하이 | 상하이의 제14차 5개년 계획 및 비전은 국제 경제, 금융, 무역, 해운 및 과학 기술 혁신 센터의 핵심 기능을 새로운 차원으로 끌어올리는 것을 목표로 두고 있음. 글로벌 해운 센터 구축, 항만 서비스 기능 개선, 전체 산업 체인의 통합 개발 촉진하며 특히 장강삼각주의 세계적인 항구군과의 조화로운 발전 체계 추진. 상하이항 국제 컨테이너 허브 항구의 위치를 통합하고 국제 일류 크루즈 포트 구축 |

| 강소성 (江苏省) | 퉁저우만(通州湾)의 양쯔강 컨테이너 운송을 위한 새로운 하이커우와 쉬저우 국제 건조 항구, 화이안 공항, 리안윈강 항구의 물류 삼각지대 건설 가속화. 빈하이 항구의 화이허 생태경제벨트 건설을 통한 중앙 아시아~중부유럽 반열의 품질 향상과 지속 가능한 발전 촉진. 중국-카자흐스탄 물류기지, SS 해양기지 업그레이드 |

| 절강성 (浙江省) | 닝보의 저우산 항구(舟山港)를 세계 최고 수준의 항구로 건설하고 저우산 강 및 해상 운송(舟山江海联运) 서비스 센터 구축. 현대적인 내륙 해운 시스템과 해상 철도 등 (海河) 공동 운송체계 촉진 |

| 안후이성 (安徽省) | 고속도로와 항구 수로에 대한 통합 역량 강화. 허페이, 우후, 안칭, 푸양 등 5개 국가 물류 허브 추진 |

| 랴오닝성 (辽宁省) | 대련을 선두로 한 랴오닝 해안 경제 벨트 개발 및 개방 심화. 대련 동북아 국제 해운 센터, 국제 물류 센터 및 지역 금융 중심지의 주도적 역할 강화. 대련의 화학 R&D 강점을 활용한 정밀 화학 산업을 적극 개발, 창싱섬(長興島)-랴오둥 만(遼東灣)의 세계적 수준의 석유화학산업기지와 정밀화학산업 벨트 건설 |

| 톈진 (天津) | 북방 국제운항 거점 역할 강화. 3북(三北) 지역을 관통하고 중·몽골 경제회로를 연결하는 부지 운송망 구축, 해상철도 운송(海铁联运)을 중심으로 다양한 운송방식을 연계하며, 컨테이너 정기선 항로의 운항 횟수 암호화하고 발해만 내륙 지선(环渤海内支线)의 운송량 확대로 중계운송업의 대대적인 발전 모색 |

| 허베이성 (河北省) | 탕산(唐山)의 동북아 지역 경제협력 창구 도시 건설 가속화, 환발해 지역 새로운 공업화 기지, 수도 경제권의 중요성 제시. 특색있는 첨단 장비기지, 합성소재 기지 등으로 건설해 해안-내륙의 오지 상호작용 발전 추진, 육항 클러스터 건설 |

| 산둥성 (山东省) | 전체 성 연안의 항구 일체화 개혁. 중국과학원 해양대과학연구센터, 국가심해기지, 국가천해종합시험장 건설, 대양시추선 드림호 건설 지원, 및 동아시아 해양협력기구의 설립 추진으로 해양 분야의 대외교류협력 확대 |

| 푸젠성 (福建省) | 21세기 해상 실크로드 핵심지역 건설, 대외개방 수준 제고. 자유무역시험구 개혁·개방을 심화시키고 샤먼 경제특구 개방, 브릭스 국가 신공업혁명 동반자 관계 건설 |

| 광둥성 (广东省) | 글로벌 경쟁력있는 해양산업 발전고지를 조성하고 해양유가스·해양 고급장비·해양바이오 등 산업 클러스터 발전 추진. 천연가스 하이드레이트 등 해양신흥산업을 육성하고 해양교통 운수, 선박제조, 임해석화철강 등 산업전환 추진. 국제 크루즈 모항 육성, 섬 관광 위주의 해양관광 클러스터 조성 |

| 하이난성 (海南省) | 크루즈선 항로를 대폭 확장해 크루즈 관광시험지구와 요트산업 개혁을 위한 시험지구 건설 추진. 국제 운항 허브 구축으로, 선박·항공 운송 개방, 선박·항공기 역외금융 규제 철폐. 양포 화물터미널(洋浦货运枢纽港) 국제 컨테이너부두 터미널 기능으로 격성하고 양포국제콜드체인센터(洋浦国际冷链中心) 건설. 보세창고, 국제물류배송, 콜드체인 물류 등의 산업 발전 촉진, 글로벌 공급체인 서비스 관리 능력 제고 |

| 충칭 (重庆) | 일대일로(一帶一路), 장강경제벨트(長江經濟帶), 서부 육해신통로(陸海新通路)와 연동하는 전략적 거점 형성. 장강 상류의 해운 허브 건설 및 장강 상류의 항구 연맹 조직, 항구 간 협업 강화. 동서남북 4개 방향, 철공수공의 4가지 방식 등을 결합한 인프라 체계 구축. 서부육해신통로를 강화해 중국 서부지역과 아세안 시장을 연결하는 다리 역할 |

중국 상무부는 최근 브리핑에서 해상 운송 용량 부족, 화물 요금의 급격한 상승 등 문제에 직면해 교통부, 개발개혁위원회, 산업정보부, 관세청 및 기타 부서와 협력하고 해상 운송 용량을 개선하며, 중부 유럽 열차의 운송 효율성을 높이고 컨테이너 공급을 늘리는 등 무역 촉진 수준을 높이기 위해 노력할 것이라고 발표한 바 있다.

또한, 상무부 대외무역부와 교통부 등이 공동으로 개최한 심포지엄에서 현재 중국 부처는 국제 해운 상황을 감독할 전문 부서가 없다는 점을 지적하며 무역, 세관, 운송 및 기타 부서에 분산되어 있는 (1) 관련 부서의 기능을 조정하고, (2) 국제 해상 가격 변동 및 용량에 대한 전방위적인 데이터 추적 수행과 (3) 주요 노선에 대한 모니터링 강화, (4) 시장 공급과 수요 상황을 적시에 파악하며, (5) 기업 정책 요구 사항을 이해하고, (6) 해운 기업의 운영 효율성 개선을 위한 요금 표준화 및 국제 해상 가격 상승 방지책 마련을 통해 대외 무역 기업, 특히 중소기업이 어려움을 극복할 수 있도록 지원하고 중국의 대외 무역의 안정적이고 건전한 발전을 촉진케하겠다는 내용을 밝힌 바 있다.

시사점 및 전망

최근 유엔무역개발회의(UNCTAD)에서 발간한 <2020년 글로벌 해상운송 개발 보고서>에 따르면, 코로나19 발발 이후 전 세계 국가 간의 상호의존성과 해상 운송 패턴의 새로운 동향이 나타나고 있다. 글로벌 해운산업은 공급망 형태와 세계화 패턴의 변화, 일반 소비자의 소비지출 습관의 업그레이드, 위험예방 및 통제, 글로벌 지속가능 개발 등 여러 요인으로 인해 변화의 중요한 시점에 접어들었다. 특히 UN 보고서는 2020년 코로나19로 인해 글로벌 해상 운송의 양은 2019년 대비 4.1% 감소했지만, 반면 화물요금은 높은 수준을 유지하고 있다는 점을 지적했다. 분석에 따르면 해운회사들은 2020년 2분기부터 선박 운송 용량을 대폭 감소하고 운항 중단, 노선 변경 등 용량관리 전략을 채택해왔으며 이에 따라 2020년 상반기부터 대부분 주요 노선의 화물요금은 전년대비 높았다. 하지만 이는 단기적인 수급 불균형 완화를 위한 전략이 될 수는 있지만, 장기적으로 선박 용량의 지속적인 감소는 해양시장에 부정적인 영향을 미칠 것으로 보고서는 지적했다.

최근 중국 내에서도 글로벌 해운업계의 일부 기업의 컨테이너, 라이너 분야 독과점 상태로 비용인상을 유도하고 있다는 업계의 불만 목소리가 커지고 있고 산업,학계에서 관련 규정 정비 필요성에 대해 언급하고 있다. 광동일항운공사 책임자는 인터뷰를 통해 "중국은 화물 무역 면에서 세계 1위 수준으로 가장 중요한 선박 공급처지만, 현재 중국의 원양 화물선 수량, 선사의 국제적 영향력 등 해운역량은 현실에 부합하지 않는다"고 언급했다. 또 광둥외국어외무대학의 천완링(陳萬靈) 국제경제무역연구센터 주임은 "현재 일부 선사와 컨테이너 회사들은 새로운 생산능력을 투입할 의사가 높지 않다"고 분석하며 교통운수, 특히 해운은 서비스 무역의 중요한 구성 부분으로 이번 위기 상황을 기회로 삼아 관련 선사, 컨테이너 업체의 생산성 투입과 배치를 늘리는 것은 화물 무역 지원과 서비스 무역을 늘리는 데 장기적인 의미가 있다고 지적했다.

한국의 수출입 기업에 미치는 영향은 더 클 것으로 우려된다. 중국 닝보(寧波)의 한 국제물류업체 관계자의 인터뷰에 따르면 "중국에서 수출하는 화물의 해상운임이 사상 최고 수준으로 올라가면서 국제 선사 또한 적극적으로 빈 컨테이너를 곧바로 중국으로 보낸다"고 말한 바 있다. 중국 교통 운수부에 따르면, 역외 상황 악화로 인한 노동력 부족 등의 원인으로 미국, 유럽 등지의 항구가 2020년 4분기 이래로 극심한 정체 현상을 보이고 있으며, 컨테이너 정기선의 운항 지연이 이어져 컨테이너선 수송력과 빈 컨테이너 수급 갈등이 심화되고 있다고 분석하며, 정부 차원에서 빈 컨테이너 확보 지원을 위해 제도를 강화하고 있다. 예를 들어 상하이세관은 ’노페이퍼 신고‘ 제도 도입을 계기로 상하이 해관 단일 창구 플랫폼에서 연안 지역의 ’빈 컨테이너 반출 신고‘ 기능 작동을 촉진하고 해운 포워딩회사는 관련 컨테이너 운행 현황 데이터를 수시로 입력케 하는 ’온라인 수시 신고-오프라인 즉시 검사‘ 작업 프로세스를 도입했으며, 노페이퍼 신고로 선박 1척당 평균 통관 시간이 2시간 내외로 단축되는 효과를 얻었고 기업은 항구와 세관신고소를 오가는 인력과 교통비용 절감했다고 밝혔다. 상하이세관에서 발표한 21년 1~4월 기간 빈 컨테이너 검사·운반 개수는 전년 동기 대비 30% 증가한 13만 8032개로 집계되었다.

위의 자료를 토대로 볼 때, 현재까지 중국의 대외 주요 무역 해상노선의 수출입 벌크, 컨테이너 운임이 큰 폭의 상승세를 유지하고 있고 최근 중국의 수출입 무역 규모가 크게 증가하면서 컨테이너 운송 수요 또한 함께 늘어났지만 ① 혼잡하고 원활하지 못한 항구 문제, ② 코로나19의 글로벌 확산세 등 여러 요인으로 수출 컨테이너 운임 비용은 큰 폭의 인상세를 유지하고 있다. 이는 비단 중국만의 문제가 아니며, UN 분석 보고서에서도 언급한 바와 같이 전 세계 국가 간의 상호의존성이 강화되면서 각국의 수출입 물류 비용에도 큰 영향을 미칠 것으로 보인다.

화물 운항 비용 인상 문제는 완화없이 장기간 지속될 것으로 전망되고 정기 선사가 새로운 수송력을 보충하고 선단을 관리하더라도 가격은 기존보다 더 높은 수준을 유지할 것으로 보인다. 이는 주로 (1) 화물생산과 수요의 불균형, (2) 각국의 시간별 봉쇄·개방시기 불일치, (3) 운항사의 주요 노선 수송력 축소, (4) 여유 컨테이너 부족 등이 원인으로 우리나라를 포함 전 세계 수출입 무역에 큰 타격을 주고 있다. 이에 우리 기업들도 국제 해상 가격 변동 및 용량에 대한 데이터를 추적 수집하고 주요 해상 노선에 대한 모니터링을 강화해 나가야 할 것이다.

자료: 상하이항운교역소, 펑파이신문, 인민일보, 항운계(航运界), 중국타오즈왕, Drewry, 중국증권보, 중국경제망(中国经济网), UNCTAD, Seaexplorer, 상하이항운교역소, 주요 선사 홈페이지, paperinsight, 신화금융, KOTRA 상하이 무역관 자료 종합

![[모닝픽] 삼성, 중국 기업 다탕과의 특허 소송에서 패소](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024042706580401162e8b8a793f7210178127232.jpg)

![[뉴욕증시] 알파벳·엔비디아 폭등에 3대 지수 일제히 상승](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024042705504802175c35228d2f5175193150103.jpg)

![[속보] 美 3월 근원 PCE 물가, 전년比 2.8% 증가](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=20240426212148010594a01bf698f12113517828.jpg)