이미지 확대보기

이미지 확대보기

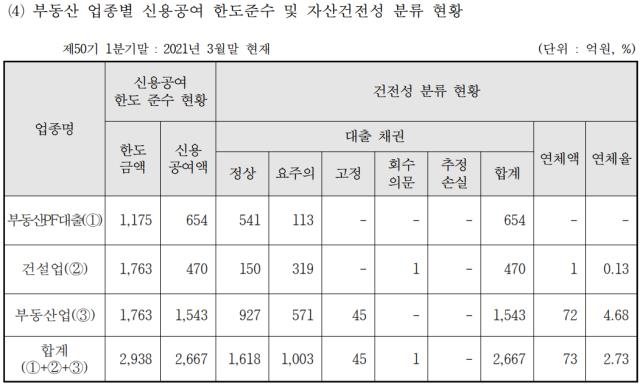

5일 금융권에 따르면 한국신용평가는 더케이저축은행의 신용등급을 'BBB(안정적)'에서 'BBB(부정적)'으로 조정했다. 호텔, 항공기 중심의 해외투자 부문에서 222억 원의 부실이 발생했기 때문이다.

이익창출력도 낮아졌다고 판단했다. 주력 영업 부문인 부동산업종 여신이 규제 한도(50%) 수준에 근접해 추가 취급 여력이 제한적인 상황에서, 담보대출 위주의 포트폴리오를 가지고 있기 때문이다.

이에 항공, 오피스 등 코로나19에 민감한 대체투자 관련 잠재부실이 있지만, 이익창출력으로 흡수할 수 있을 것으로 판단된 SBI저축은행과 상반된 평가를 받았다.

대신저축은행과 IBK저축은행은 신용등급이 유지됐지만, 자본 적정성을 지적받았다. 두 저축은행은 BIS비율이 올해 3월 말 기준 각각 11.3%와 13.3%로 전년 동기보다 각각 2.5%포인트, 0.9%포인트 후퇴했다.

곽수연 한신평 애널리스트는 "두 저축은행 모두 자본확충 대비 빠른 외형성장으로 BIS비율이 저하되고 있어 주요 모니터링 요인에 자본 적정성 관련 내용을 추가했다"고 말했다.

이도희 글로벌이코노믹 기자 dohee1948@g-enews.com

![[영상 시승] 전기차 고민이라면? 그냥 아이오닉 5 사~! 2024년형...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024042707324903509c35228d2f5175193150103.jpg)

![[뉴욕증시] 알파벳·엔비디아 폭등에 3대 지수 일제히 상승](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024042705504802175c35228d2f5175193150103.jpg)