이미지 확대보기

이미지 확대보기

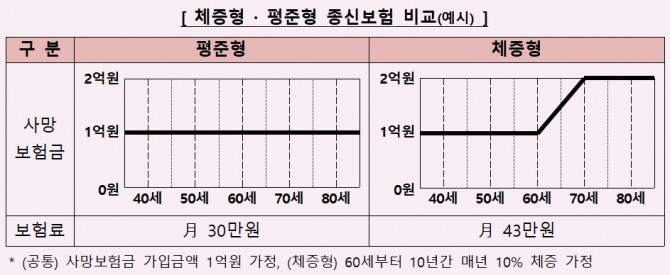

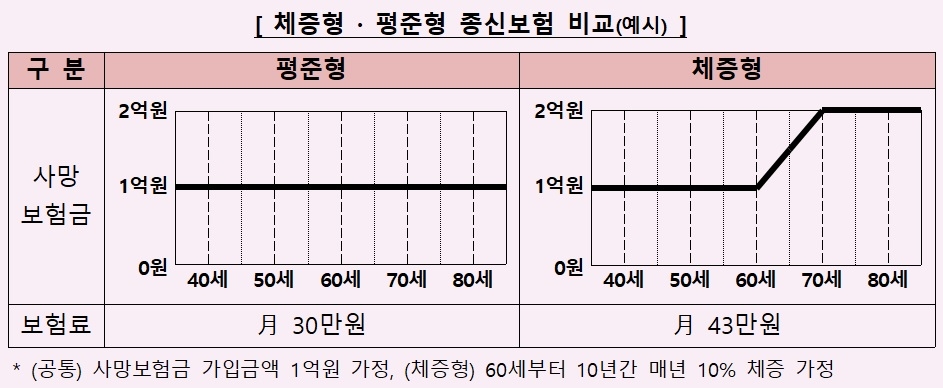

체증형 종신보험이란 사망보험금 지급액이 전 기간 동일한 평준형과 달리 가입 후 일정기간 경과시 보험금이 증가하는 종신보험이다. 물가 상승에 따른 사망보험금의 가치를 보존한다는 취지다. 다만 사망보험금 증가분이 보험료에 반영되므로 보험료가 평준형보다 비싸다.

그러나 보험 안내자료 등을 통한 체증형 종신보험의 가입 권유 시 ‘매년 사망보험금이 올라간다’는 측면만 강조되고, 보험금 증가에 따른 계약자의 보험료 부담 등에 대한 안내는 미흡한 것으로 파악됐다.

최근 보험모집조직에 의한 보험 리모델링 확산에 따라 체증형 종신보험에 대한 승환계약 발생 가능성도 커지고 있다. 기존계약 해지에 따른 손실 가능성, 해지·신규계약에 대한 비교 등 충분한 설명이 이뤄지지 않을 경우 소비자 피해가 우려된다.

또 체증형 종신보험의 상당수가 무·저해지 형태로 판매돼 조기 해지 시 환급금이 없거나 적을 수 있다.통상 종신보험의 장기유지율이 낮아 무·저해지 환급형 계약 해지 시 손실이 확대된다.

금감원 관계자는 “체증형 종신보험의 불완전판매 민원에 대한 모니터링을 강화하고, 보험사의 내부통제기능을 강화하도록 지도하겠다”고 말했다.

이보라 글로벌이코노믹 기자 lbr00@g-enews.com

![[영상 시승] 전기차 고민이라면? 그냥 아이오닉 5 사~! 2024년형...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024042707324903509c35228d2f5175193150103.jpg)

![[뉴욕증시] 알파벳·엔비디아 폭등에 3대 지수 일제히 상승](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024042705504802175c35228d2f5175193150103.jpg)