;)

;)

이미지 확대보기

이미지 확대보기

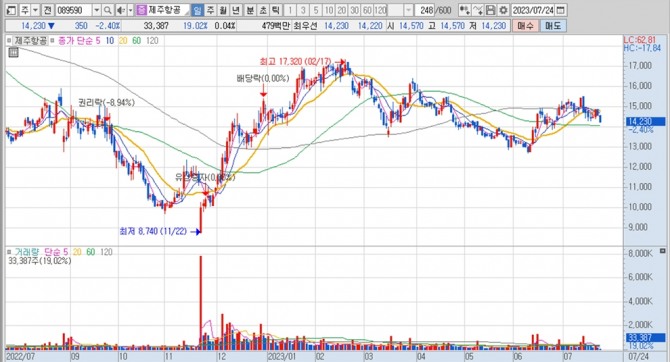

제주항공의 주가는 24일 오전 9시 10분 현재 전일보다 350원(2.40%) 내린 1만4230원에 매매되고 있습니다.

하나증권은 제주항공이 2분기 일회성 비용이 증가해 영업실적이 아쉽지만 국제선 수요 증가세가 지속되는 가운데 하반기 영업실적이 더욱 큰 폭으로 개선될 것으로 전망해 투자의견 매수를 유지하고 목표주가를 기존 2만5000원에서 2만1000원으로 하향 조정했습니다.

제주항공의 목표주가는 12개월 선행 BPS(주당순자산가치)에 목표 PBR(주가순자산비율) 3.5배를 적용했습니다.

하나증권은 제주항공이 일본, 동남아, 대양주 등 주요 단거리 노선에 여름 성수기를 대비해 증편을 계획 중으로 3분기 국제선 공급(ASK)이 2분기대비 14.7% 증가하고 2분기대비 기재 정비 감소와 인건비 축소가 수익성 개선에 긍정적으로 작용하면서 영업이익이 사상최대치를 경신할 것으로 예상하고 있습니다.

이미지 확대보기

이미지 확대보기

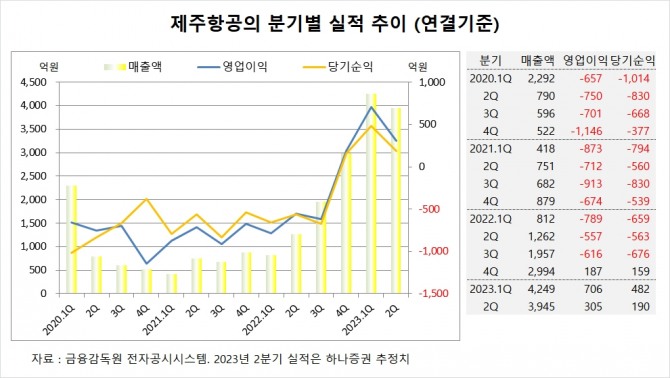

제주항공은 올해 1분기 연결기준 매출액이 4249억원, 영업이익이 706억원, 당기순이익이 482억원을 기록했다고 공시했습니다.

하나증권은 제주항공의 2분기 연결기준 매출액이 3945억원, 영업이익이 305억원, 당기순이익이 190억원에 이를 것으로 내다보고 있습니다. 2분기 영업이익은 시장 컨센서스인 279억원을 상회할 전망입니다.

하나증권은 제주항공의 올해 연결기준 매출액이 1조6871억원, 영업이익이 2151억원, 당기순이익이 1410억원에 달할 것으로 추정하고 있습니다.

이미지 확대보기

이미지 확대보기

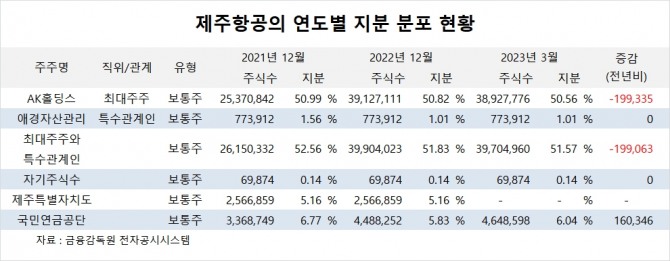

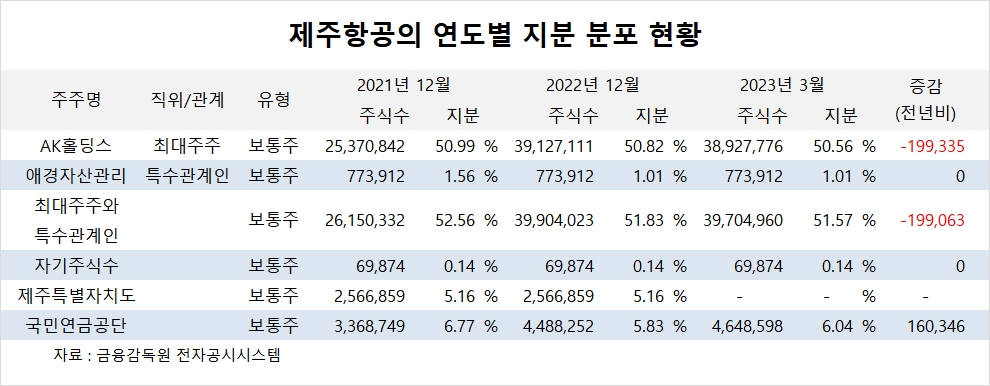

제주항공의 최대주주는 AK홀딩스로 지분 50.56%를 보유하고 있습니다.

AK홀딩스의 최대주주는 채형석 총괄부회장으로 지분 14.25%를 갖고 있습니다.

국민연금공단은 올해 1분기 제주항공 주식 16만여주를 사들여 지분을 높였습니다.

제주항공은 외국인의 비중이 4.2%, 소액주주의 비중이 35%에 이릅니다.

김대성 글로벌이코노믹 연구소장 kimds@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.