;)

;)

이미지 확대보기

이미지 확대보기

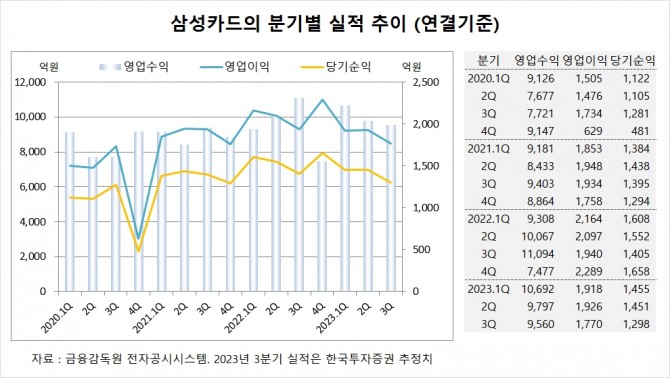

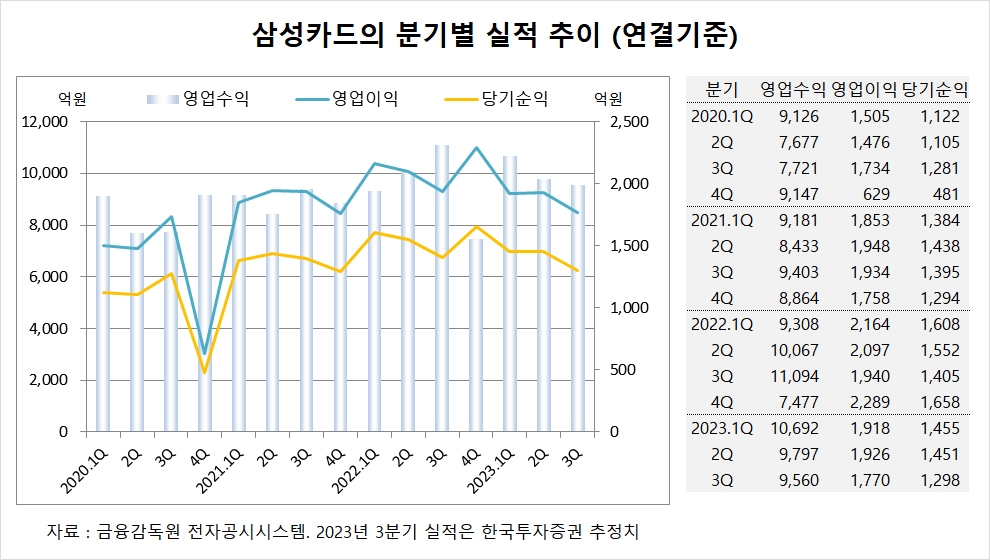

한국투자증권은 삼성카드가 3분기 순익이 시장 기대치를 충족했지만 자산을 크게 늘리기 어려운 상황에서 대손비용과 이자비용 부담이 지속되면서 올해 연간 순이익이 전년대비 14% 감소할 점을 감안해 삼성카드에 대해 투자의견 중립을 유지했고 목표주가를 제시하지 않았다.

한국투자증권 백두산 연구원은 삼성카드의 3분기 이자비용이 전분기대비 8% 증가하고 잔액 기준 조달비용률은 11bp(1bp=0.01%) 상승할 것이고 듀레이션 감안 시 총차입금리는 올해 2분기 2.65%에서 2026년 말 3.7%까지 완만하게 상승할 것으로 내다봤다.

한국투자증권은 삼성카드의 대손비용 선행지표인 연체율 추세가 안정화된 점과 우수한 자본적정성 지표를 바탕으로 올해 감익에도 불구하고 DPS(주당배당금)가 2500원으로 전년과 동일하게 지급될 것을 긍정적으로 평가했다.

한국투자증권은 삼성카드의 3분기 연결기준 영업수익이 9560억원, 영업이익이 1770억원, 당기순이익이 1298억원에 이를 것으로 내다봤다. 3분기 당기순이익은 시장 컨센서스인 1310억원에 부합할 전망이다.

한국투자증권은 삼성카드의 올해 연결기준 영업수익이 3조9630억원, 영업이익이 7140억원, 당기순이익이 5370억원에 달할 것으로 추정하고 있습니다.

이미지 확대보기

이미지 확대보기

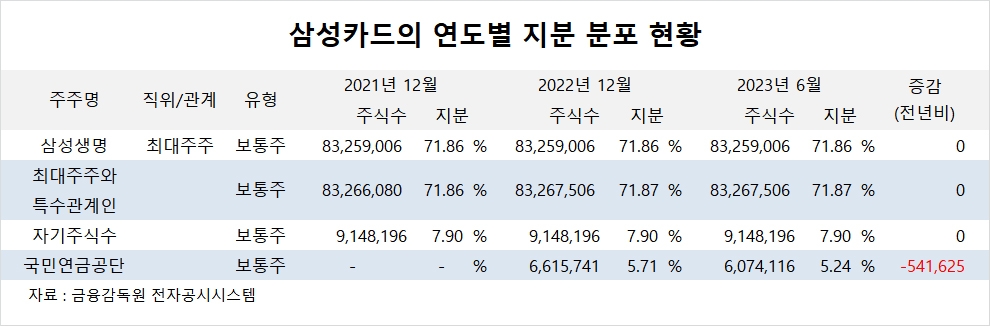

삼성카드의 최대주주는 삼성생명으로 지분 71.86%를 보유하고 있다.

삼성생명의 최대주주는 삼성물산으로 지분 19.34%를 갖고 있다. 삼성물산의 최대주주는 이재용 회장으로 지분 17.97%를 소유하고 있다.

국민연금공단은 올해 상반기 삼성카드 주식을 54만여주 팔아 지분을 낮췄다.

삼성카드는 외국인의 비중이 5.9%, 소액주주 비중이 17%에 이른다.

이미지 확대보기

이미지 확대보기

김대성 글로벌이코노믹 연구소장 kimds@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[뉴욕증시] AI 관련주 약세 속 3대 지수 하락](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=270&h=173&m=1&simg=2025121306330308913c35228d2f5175193150103.jpg)