;)

;)

이미지 확대보기

이미지 확대보기

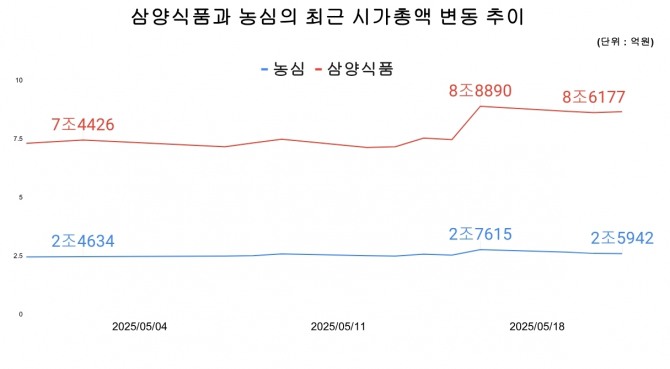

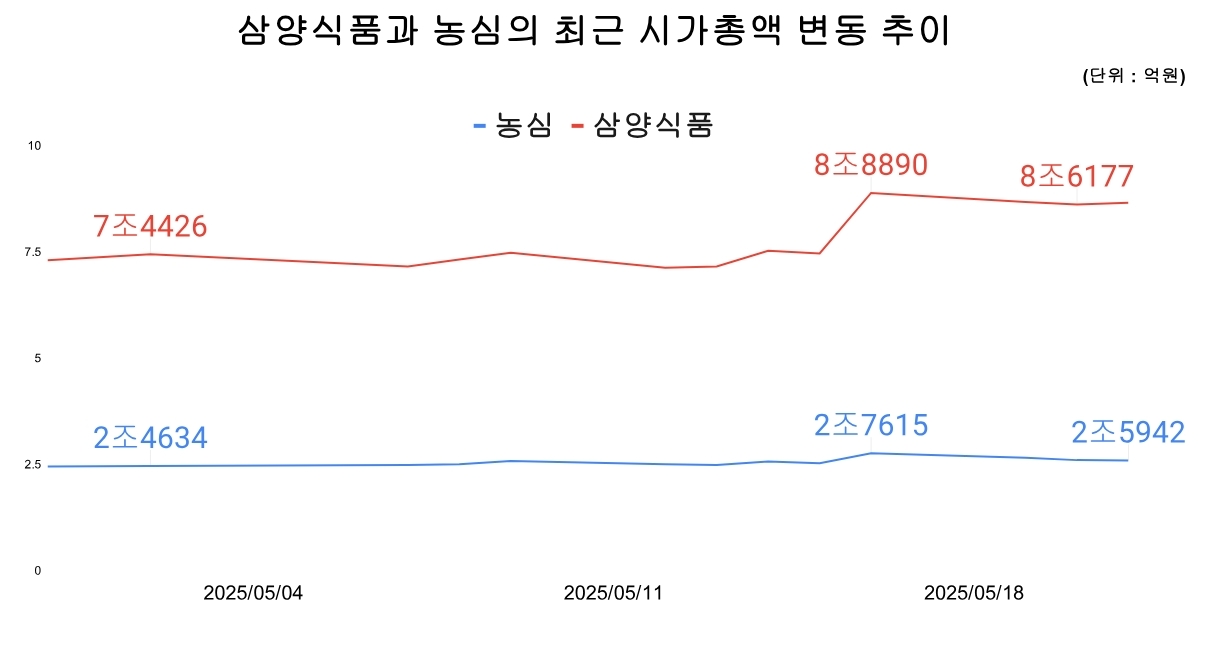

이날 한국거래소에 따르면 오후 12시 32분 기준 삼양식품은 전 거래일 대비 0.44%(5000원) 오른 114만9000원에 거래되고 있다. 현재 국내 증시에서 단순 주가 기준으로 가장 높은 수치로 시가총액은 8조6554억 원이다.

같은 시각 라면 3대사인 농심은 전 거래일 대비 0.23%(1000원) 내린 42만6500원에 거래되고 있다. 이 둘의 시가총액은 지난해 말 3조4878억 원 차이에 불과했지만 현재 기준 6조611억 원 차이로 격차가 벌어졌다.

그외 오리온(-3.17%), 오뚜기(-0.78%), CJ제일제당(-0.22%), SPC삼립(-0.19%) 등 식품주는 삼양식품을 제외하고 일제히 약세를 나타내고 있다.

삼양식품의 1분기 매출은 전년 동기 대비 37% 증가한 5290억 원, 영업이익은 67% 급증한 1340억 원으로 분기 최대 실적이다. 지난해 2분기 해외 매출 3000억 원을 돌파한 데 이어 이번에 처음으로 4000억 원을 넘어섰다.

역대급 실적을 이끈 건 수출이다. 삼양식품 전체 매출의 약 80%는 해외에서 발생한다. 최근 원·달러 환율이 오르면서 수출 대금을 달러로 받을 때 환차익을 얻을 수 있었던 점이 실적 개선에 기여했다. 농심 등 경쟁사들은 일부 물량을 해외에서 만들지만, 삼양식품은 수출용 라면 전량을 국내에서 생산한다. 같은 양을 팔아도 매출과 이익이 더 증가한다. 2016년 900억 원대였던 삼양식품 매출은 지난해 1조3359억 원으로 사상 첫 해외 매출 1조원을 달성했다.

삼양식품의 고성장세는 생산능력 확대와 맞물려 더욱 가속화될 전망이다. 올해 상반기 준공되는 밀양2공장이 가동되면 연간 최대 라면 생산량이 기존 18억개에서 25억개로 늘어나 공급 부족 현상이 완화되고, 북미·유럽 등 전략 시장 공략이 한층 강화될 것으로 보인다. 아울러 2027년 중국 신공장 가동을 통해 제품 생산 능력(CAPA)이 기존 생산량 대비 78% 더 확대될 전망이다.

주가 전망도 밝다. 지난주 삼양식품이 1분기 역대급 실적을 거두자 증권사들은 일제히 삼양식품의 주가를 올려 잡았다. IBK투자증권(108만원→145만원), 키움증권(120만원→140만원), 하나증권(110만원→135만원), 교보증권(102만원→133만원), 유안타증권(110만원→131만원), 한국투자증권(110만원→130만원) 등 다수 증권사가 목표 주가를 130만원 이상으로 조정했다.

이 중 한화투자증권은 삼양식품 목표가를 가장 높은 가격인 170만원으로 제시했다. 한유정 한화투자증권 연구원은 '강력 매수'라는 제목의 보고서를 통해 "밀양2공장까지 가동할 경우 물량은 전년 대비 35% 증가하며, 믹스 변화에 따라 매출 증가는 그 이상일 전망"이라며 "미국 크로거, 캐나다·멕시코 코스트코 등으로의 신규 입점 효과는 증설과 맞물려 성장을 가속할 전망"이라고 설명했다.

김성용 글로벌이코노믹 기자 0328syu@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[디펜스 UP & DOWN] 이노스페이스 6% 상승…K-디펜스 방산지수 강...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2025062420061408339edf69f862c144721434.jpg)