이미지 확대보기

이미지 확대보기

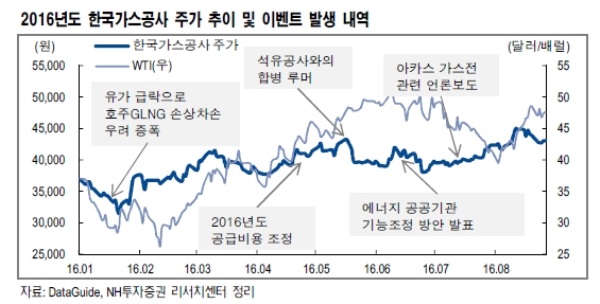

올해 해외 손실이 발생하더라도 5000억원 미만이라는 진단이다. 유가의 영향을 받는 해외 프로젝트는 호주 GLNG, 호주 Prelude FLNG, 캐나다 가스전. 호주 GLNG 프로젝트 등으로 꼽았다.

이에 따라 해외 프로젝트들의 이익 성장에 대한 기대감은 주가에 충분히 반영되지 못했다는 진단이다.

기존 이라크 주바이르, 바드라 프로젝트의 생산량 증가에 따른 이익 확대와 미얀마 가스전으로부터의 안정적인 이익과 호주 GLNG 프로젝트, 우즈베키스탄 수르길 프로젝트가 2017년부터 흑자 전환할 경우 주가도 본격적으로 리레이팅할 것이라는 전망이다.

이민재 NH투자증권 연구원은 "2017년 해외부문 영업이익이 1900억원(+330% y-y)으로 전망된다"라며 "국내 부문으로 인한 주가 하방경직성과 해외 부문 이익 성장성에 따른 주가 상승에주목해야 한다"고 분석했다.

최성해 기자 bada@

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[영상 시승] 전기차 고민이라면? 그냥 아이오닉 5 사~! 2024년형...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024042707324903509c35228d2f5175193150103.jpg)

![[모닝픽] 삼성, 중국 기업 다탕과의 특허 소송에서 패소](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024042706580401162e8b8a793f7210178127232.jpg)

![[뉴욕증시] 알파벳·엔비디아 폭등에 3대 지수 일제히 상승](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024042705504802175c35228d2f5175193150103.jpg)

![[속보] 美 3월 근원 PCE 물가, 전년比 2.8% 증가](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=20240426212148010594a01bf698f12113517828.jpg)